今回は2006年12月にマザーズに上場し

現在は東証1部で活躍しているモノタロウを

事例に月次情報と成長株投資、長期投資

を考察してみたいと思います。

スポンサーリンク

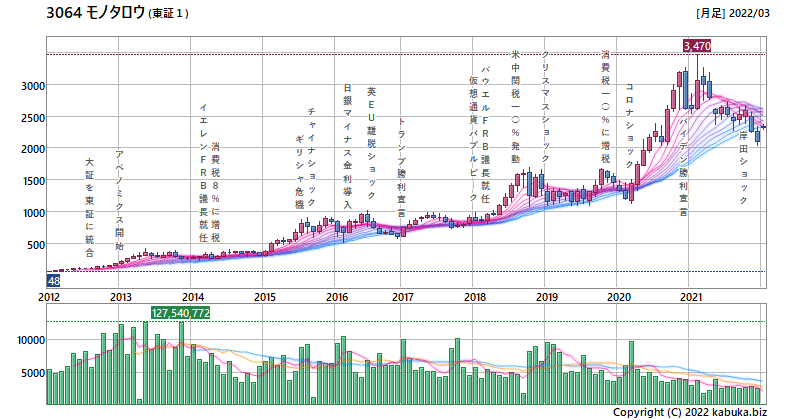

発掘チャート<3064>モノタロウ

モノタロウは工場や工事向けの

工具や資材などをネット通信する会社で

ニッチ分野に特化することで

amazonなどとの差別化を図り

オンリーワン企業として飛躍を遂げました。

はっしゃんもポリカーポネイト板を

注文したことがありますが、

種類も豊富でカットサイズを指定できるなど

近くの大型ホームセンターよりも

細かい配慮が出来ていて

よく出来たサービスだと思いました。

■モノタロウの上場推移

2006年12月 マザーズ上場

2009年10月 月次情報のリリーススタート

2009年12月 東証1部上場

2013年1月 韓国進出

2016年10月 インドネシア進出

2018年2月 中国進出

2020年9月 インド進出

東証1部上場後は海外にも進出し

売上比率こそまだ高くありませんが

韓国やインドが成長しつつあるようです。

今後の成長持続の観点では、

海外市場での伸張に加え、

利益面で物流の効率化や

利益率の高いPB比率の拡大が

課題となっているようです。

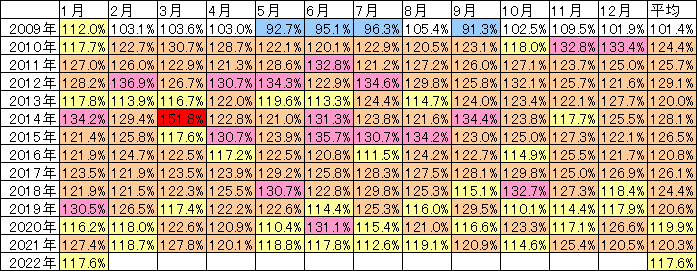

月次テーブル

そのモノタロウが月次情報のリリースを

開始したのはリーマン・ショック後の

2009年10月からです。

最初の月次開示(1月~9月まで)は

リーマン・ショックの影響も残り

月次売上も90%台という平凡なもので

この2009年10月末の株価は

その後の分割を補正するとわずか22円でした。

ところが翌年からは業績が復活して

120%を超える月次売上を連発します。

その後も毎年2桁成長を続けるようになり、

月次テーブルの平均120%以上の安定成長が

2010年から2019年まで10年間も続きました。

2022年3月9日現在の株価は

2320円ですから2009年の月次リリース直後から

株価は100倍以上になっています。

月次情報投資では、月次売上が

100%台から110%台へ

110%台から120%台へ

とランクアップする時は

成長株の買いチャンスになりますが、

業績変化をうまく捉えられていたら

株価100倍をゲットするチャンスも

あったかもしれません。

残念ながら、はっしゃんは、

乗ることができませんでしたが(笑)

逆に月次売上が

110%台から100%台へ

100%台から90%台へ

ランクダウンしていくと

売りメドになりますが、

モノタロウの場合は

まだ売る必要はなさそうです。

20%成長を12年間続けて株価100倍

次は月次業績をリリースし始めた

2009年から2020年までのモノタロウの

売上と経常利益の推移です。

月次売上とほぼ同様に

+20%~+30%の売上成長が

続いていることが分かります。

2009年12月期 売上142億(+1.0%) 経常利益8.7億(-26.5%)

2010年12月期 売上176億(+24.5%) 経常利益13.2億(+50.9%)

2011年12月期 売上222億(+26.1%) 経常利益20.4億(+54.5%)

2012年12月期 売上287億(+29.2%) 経常利益29.4億(+43.8%)

2013年12月期 売上345億(+20.2%) 経常利益39.0億(+32.6%)

2014年12月期 売上449億(+30.0%) 経常利益43.5億(+11.6%)

2015年12月期 売上575億(+28.1%) 経常利益71.2億(+63.6%)

2016年12月期 売上696億(+21.0%) 経常利益95.1億(+33.6%)

2017年12月期 売上883(+26.9%) 経常利益118.5億(+24.6%)

2018年12月期 売上1095億(+24.0%) 経常利益137.8億(+16.3%)

2019年12月期 売上1314億(+20.0%) 経常利益158.8億(+15.2%)

2020年12月期 売上1573億(+19.7%) 経常利益196.7億(+23.8%)

2020年12月期 売上1897億(+20.6%) 経常利益243.0億(+23.5%)

また業績が復活した2010年以降の

12年間の伸び率を平均すると

経常増益率:32.8%

となっていて、バラツキはあるものの

売上以上に利益の伸びが大きいことも分かります。

同様に2020年と2019年を比較すると

経常:27.9倍

株価:164.1倍(12月末)

となり、成長を続けることで

将来の企業価値への期待が高まり

株価を押し上げる原動力になった

と言えそうです。

売上が2倍になれば利益も2倍になり株価も2倍

成長株の長期投資では、

の法則が基本になりますが、

売上よりも利益の伸びが大きい優良企業の場合は

より大きな株価上昇が期待できる好例です。

さらにモノタロウの場合では、

極端に言えば決算書も必要なく

月1回、月次業績をチェックするだけでも

株価100倍まで到達できることが示されています。

モノタロウの特徴はなんといっても

10年以上続いている20%成長です。

成長株投資の視点では50%などの高成長株に

どうしても目を奪われがちなのですが、

こういう高成長企業は成長が鈍化したり、

成長倒れになってしまうことも少なくありません。

安定成長株へのほったらかし長期投資。

もちろん、10年単位の時間が必要になりますし

はっしゃん自身も100倍には到達できていませんが、

夢のある話ではないかとおもいます。

理論株価と今後の見通し

モノタロウの理論株価チャートを見ると

コロナショック以降の人流抑制などもあり

EC企業への期待が高まったことで

理論株価と比べると割高な水準まで上昇、

その後は下落・調整が続いています。

2022年3月現在はまだ割高な水準にあるので

株価に業績が追いついてくるのを

調整しながら待っている状況と言えます。

長期的視点からは業績の右肩上がりが続く限り

気長に持ち続けるのは問題ないでしょうが、

業績がピークアウトするサインがでる可能性

(特に月次売上の悪化)

には気を付けておきましょう。

Twitter

Twitter YouTube

YouTube