はっしゃんです。

このカテゴリーは、

「はっしゃん式長期株投資」

の投資心得10ヵ条のリライトです。

決算書は企業の通信簿のようなものです。

そこには、売上や利益の成績が記録されているので、

その通信簿から将来有望な優等生を探すのが決算分析です。

スポンサーリンク

INDEX

動画版公開

動画がお好みの方はこちらをごらんください。

こちらは前半までの内容になっています。

決算ってなに?

例えば、通信簿を小1から高卒、大卒まで見れば

子どもの成長過程を辿れますけど、

決算ごとに成績をチェックしながら

企業に投資していくことも同じです。

オール2の子ども

オール5の子ども

どちらが東大や医学部に行く確率が高いか。

キラキラネームで目立っても

オリンピックに出場できるかは分からないけど、

体育5なら見込みがあるかもしれない。

子どもを態度や印象で評価するより、

通信簿と向き合って育てていくべきですよね。

投資する企業についても同じです。

日本の学校の多くは3学期制ですが、

企業の決算は四半期制になっています。

第2四半期(2Q)7-9月

第3四半期(3Q)10-12月

第4四半期(4Q)1-3月

※期間は異なる場合もあります。

年に4回、決算書に目を通して

成績が上がったか、下がったか。

成績から将来の企業価値を見直す

のが決算分析になります。

(結果次第で売ったり買ったりも)

そして長期投資では、

優等生に長く投資し続けて

10バガーを狙います。

決算書を読む理由

四半期ごとに発表される決算は、

企業の業績や成長を数字で確認する

重要なイベントです。

決算次第で成長シナリオが

変わってくるケースもあり、

株価が大きく動くこともあります。

下がったりしたら教育方針が

変わってくるのと同じです。

はっしゃんが決算分析する理由は、

企業の決算結果を確認・復習するためではなく、

それを土台に将来の業績を予測するためです。

決算分析というと「難しい」

と思うかもしれませんが、

ポイントを抑えてしまえば、

それほど難しいものではありません。

決算のチェックポイント

最初に下のようなポイントをチェックします。

見るのは1枚目と決算の状況説明程度で十分です。

2.純資産が増えたか

3.自己資本比率が適正か

4.今期予想に変更はないか

5.今期予想に対する進捗率はどうか

6.四季報予想と比べてどうか

7.市場コンセンサスと比べてどうか

8.決算状況、差異事由などを確認

9.企業価値を予測する

1ページ目だけでもOK

決算チェックといっても

ざっとチェックする場合は1ページ目の数字と

3-4ページ目の決算説明の確認程度で十分です。

最初に決算短資の1ページ目から

4項目をチェックします。

※10%以上の成長が望ましく高い方がよい

※減っている場合は注意

2.純資産が増えたか

※大きく減っている場合は注意

3.自己資本比率が適正か

※最低20%以上。できれば30%以上

※大きく減っている場合は注意

4.今期予想に変更はないか

※今期予想が増収増益か

※下方修正に注意

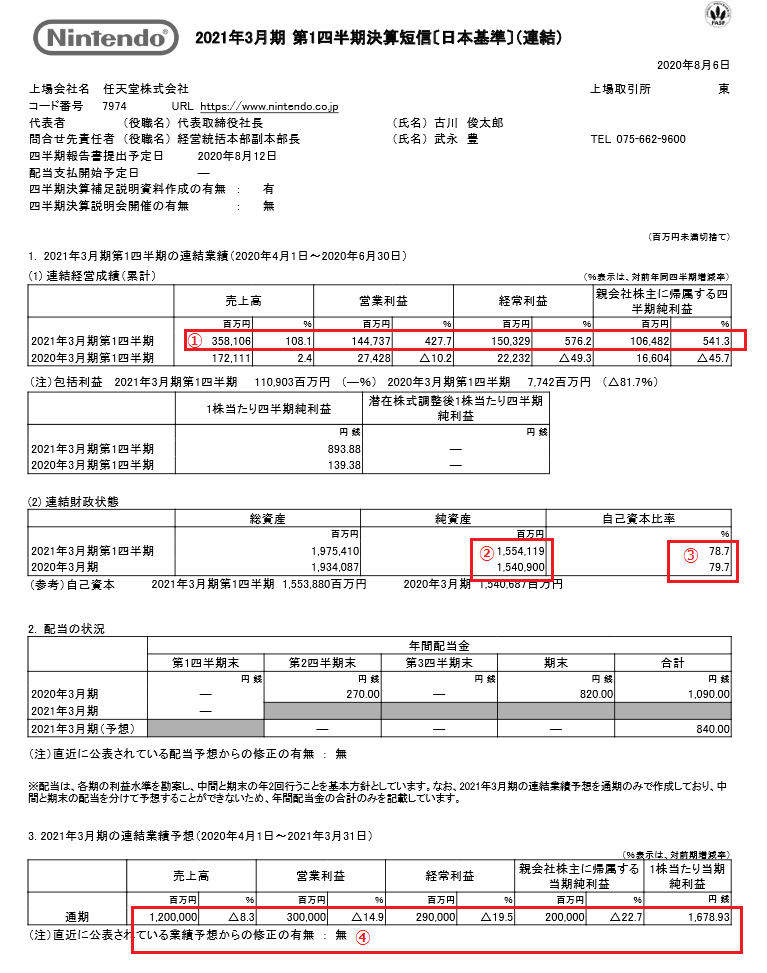

売上と利益が増えたか

上の任天堂の例では、

1.売上と利益が非常に大きく増え

売上+108.1%

経常利益+576.2%

となっています。

売上は去年の2倍ですから

文句なしの成績ですね。

こういうのは滅多にありません。

さらに利益は7倍近くに伸びています。

売上が2倍になれば、

利益も2倍になり、

株価も2倍になるというものです。

ただし、一時的な特需ではなく

継続的なものである必要があります。

今回の任天堂に関しては、

特需的な要素も含まれますが、

文句なしの好決算といえます。

純資産と自己資本比率は適正か

次は1ページ目の真ん中にある

バランスシートの項目です。

2.純資産はほぼ同じ

1554119 / 1540900 = 100.86%

3.自己資本比率はほぼ同じ

78.7% ≒ 79.7%

と大きな変更はないようです。

ここは成長企業では増えるのが普通で、

大企業の場合は大きく変化しません。

大きく減っている場合のみ注意します。

大きく減っていれば、

企業の純粋な資産が減った

ことになりますので、

理由を確認する必要があります。

同じように自己資本比率は、

自己資本比率 = 純資産 /(純資産+負債)

で計算されるので大きく減ると

借金が急増していることになり、

こちらも注意が必要です。

はっしゃんは自己資本比率の安全ラインとして

20-30%以上の数字を使っていますが、

ソフトバンクなどのようにリスクを取りながら

成長し続けている企業もあります。

一般に日本では任天堂のように

リスクの低い企業が好まれますが、

投資家に好まれるのはリスクをとって

高収益を上げる企業の方だったりします。

今期予想は増収増益か

続いて1ページ目の一番下にある

今期予想をチェックします。

(なお、今期予想が2ページに

ズレていることもあります。)

4.今期予想は変更なし

売上 -8.3%

経常利益 -19.5%

となります。

今期予想は増収増益が基本です。

増収増益であっても

増収率や増益率が前期より

大きく低下したり、

下方修正が出た場合には、

今後の成長シナリオが

変わってくる場合があるので、

注意する必要があります。

なお、規模が小さい時には

高成長だった企業が

規模が大きくなるにつれて

成長が鈍化していくのは

普通に見られることですので、

長期目線で判断します。

任天堂の場合は減収減益で

NGの例になりますが、

1Qの売上・利益が絶好調であるのに

業績予想を変更していないことになり、

今後は上方修正が期待ができるかもしれません。

今後の不確実性が高いケースでは、

保守的な予想をする会社は、

少なくありませんので、

実績と会社予想が食い違う場合は、

投資家自身が評価して

総合的に判断することになります。

進捗率

続いて、同じく1ページ目から

進捗率をチェックします。

※進捗率が今期予想と比べて好調か

※期間差異が大きい企業に注意

6.四季報予想と比べてどうか

※進捗率が四季報予想と比べて好調か

※期間差異が大きい企業に注意

7.市場コンセンサスと比べてどうか

※進捗率が市場コンセンサスと比べて好調か

※期間差異が大きい企業に注意

進捗率の計算は、単純計算では、

四半期までの売上や利益を

2Qの場合:2倍

3Qの場合:1.33倍

※期間特性がある場合は修正が必要です

することになります。

任天堂の例では、減収減益の会社予想と比べて

売上進捗率:129.8%

358106 * 4 = 1432424

14324246 / 1200000 = 1.298

経常利益進捗率:151.8%

150329 * 4 = 601316

601316 / 290000 = 1.518

とかなり好調であると分かります。

1Qが+100%で売上2倍なのに

進捗率では129.8%程度になるのは、

クリスマス商戦の売上が大きいという

任天堂の特性によるものです。

まだ大きな山を控えているわけですね。

のように保守的な予想の会社と、

比較的強気の会社があります。

では、会社予想が弱気だから

株価も下がるのかというと、

必ずしもそうとは限りません。

投資家は会社予想と進捗率、

期間特性など、業績に影響のある

あらゆる事業を織り込んで

今後の企業価値を計算します。

任天堂の場合は、会社予想が変更なしで

減収減益の予想になりましたが、

実際には株価は上昇しました。

これは投資家が任天堂の業績は、

会社予想の減収減益が保守的で、

まだ成長余地があると判断したからですね。

そのほかでは四季報の予想や市場コンセンサスに対する

進捗率も同様にチェックするとよいでしょう。

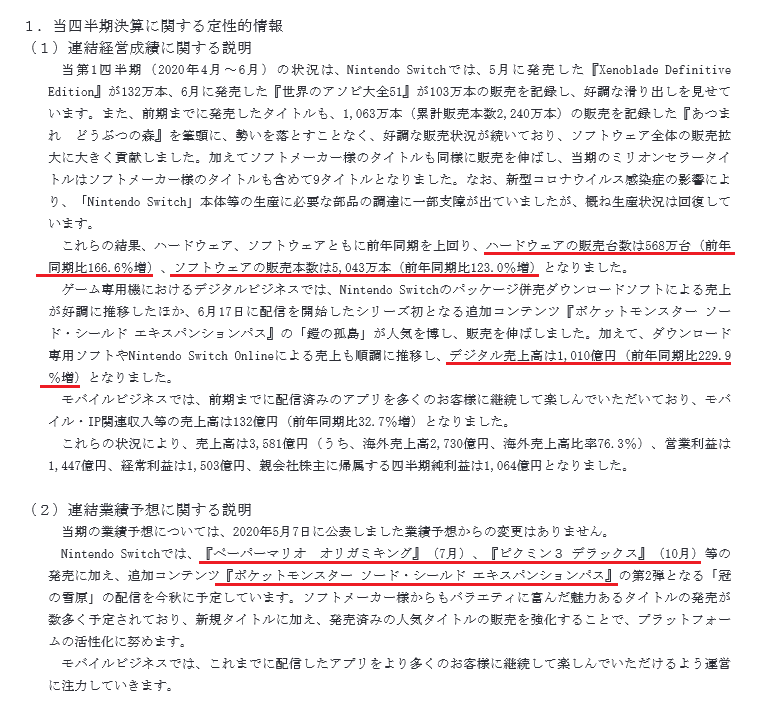

最後に4ページ目にある説明で決算状況を

チェックして簡易チェック完了となります。

※業績予想を達成できそうか

※来期以降さらに成長しそうか

今回の例では、ハードウェア、ソフトウェア、

さらにデジタル売上が好調なことや、

年末商戦に向けての期待タイトルについて

確認することができますね。

特にデジタル売上が1000億円に載せて

好調なことは今後も期待できそうです。

重要なのは、これらの数字から

最終的な今期の業績予測の見通し。

そして、来期以降の成長シナリオを

予測して将来の企業価値を計算することです。

企業価値と株価を予測する方法

1株利益の成長を予測して

将来の企業価値を簡易的に

計算する方法を紹介します。

※1株利益とPERを利用する方法

※理論株価を利用する方法

日本株の企業価値は平均すると、

1株利益の15倍程度になっています。

株価=1株利益×PER(15倍)

仮にPERが15倍で一定だとすると、

1株利益が2倍になれば、

株価も2倍になりますので、

この要領で1株利益とPERから

株価を求めます。

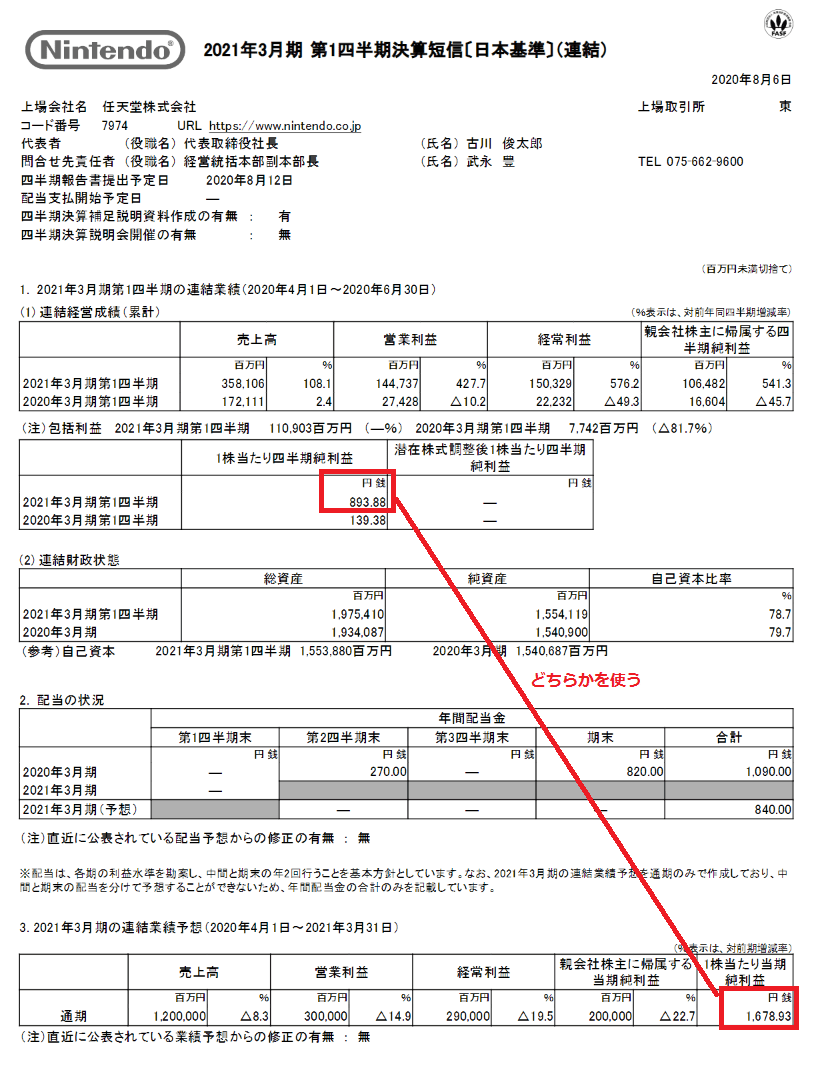

1株利益(EPS)の計算には、

・1Q、2Q、3Qの実績を使う

※この場合は期間を補正をします

・実績や進捗率を参考に自分で計算する

※記事後半のPL分析を参照

などの方法があります。

任天堂の場合ですと、

会社予想EPS:1678.93円

1Q実績2倍EPS:1787.76円

1Q実績3倍EPS:2681.64円

1Q実績4倍EPS:3575.52円

となります。

会社予想の場合は減益予想のままですが、

1Q実績をベースに予想することもできます。

任天堂の場合、1Qが特需であったことや

まだクリスマス商戦が残っていることもあり、

減益のままとは考えにくいですから、

1Q実績から独自に予想するのがよいでしょう。

投資家の分析力と判断力が要求されるところです。

予想1株利益が計算できると、

これにPERを掛けることで、

予測株価を計算できます。

PER15倍で計算すると・・・

会社予想株価:25184円

1Q実績2倍株価:26816円

1Q実績3倍株価:40225円

1Q実績4倍株価:53633円

となりました。

平均より人気化するだろうと考えて

PER20倍で計算するなら・・・

会社予想株価:33579円

1Q実績2倍株価:35755円

1Q実績3倍株価:53633円

1Q実績4倍株価:71510円

です。

ちなみに、8月21日現在の

任天堂の株価は、54700円ですから、

PER15倍で1Q実績4倍

PER20倍で1Q実績3倍

くらいの市場評価といえそうです。

もし、市場が1Q実績の4倍と評価するなら、

PER20倍で

1Q実績4倍:71510円

となり、Wii相場で記録した

上場来高値の61400円を超える

ことがあるかもしれません。

今回の1Q決算はそれほどインパクトのある

決算だったと言えるでしょう。

さて、ここまでの決算分析は期末予想までですが、

今後、2年後、3年後と企業が成長していくとすれば、

将来の1株利益も同じように予測できれば、

PERから未来の株価を予測できます。

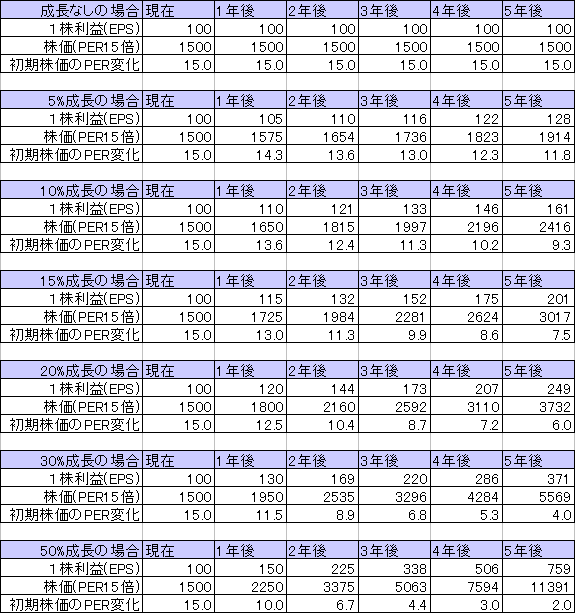

次の表は成長率ごとに5年先までの

株価をPER15倍で計算したものです。

初期値:1株利益100円、PER15倍

これが長期投資の根拠となる

企業価値の成長シナリオです。

長期投資にあたっては、個別企業の

5年程度先までの成長シナリオを

作っておくとよいでしょう。

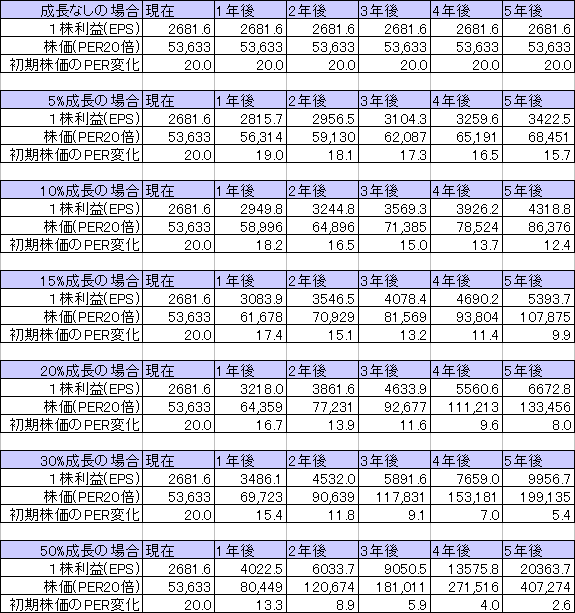

例えば、今回の任天堂の1Q決算から

1株利益が1Qの3倍、PERを20倍として

成長シナリオを作ると下表のようになります。

初期値:1株利益2681.64円、PER20倍

理論上は成長が続けば株価10万以上も可能

なことが分かりますね。

問題は、本当に成長するかどうかですが。

今回は、一般的な方法としてPERで

企業価値を計算する方法を紹介しました。

PERの弱点は妥当PER(15倍とか20倍とか)

が企業の成長ステージによって変化することに

対応しづらいという点があります。

PERの弱点を補うには、

ROEによって企業価値を修正できる

理論株価で計算する方法もあります。

詳しくは下のコラムをご覧ください。

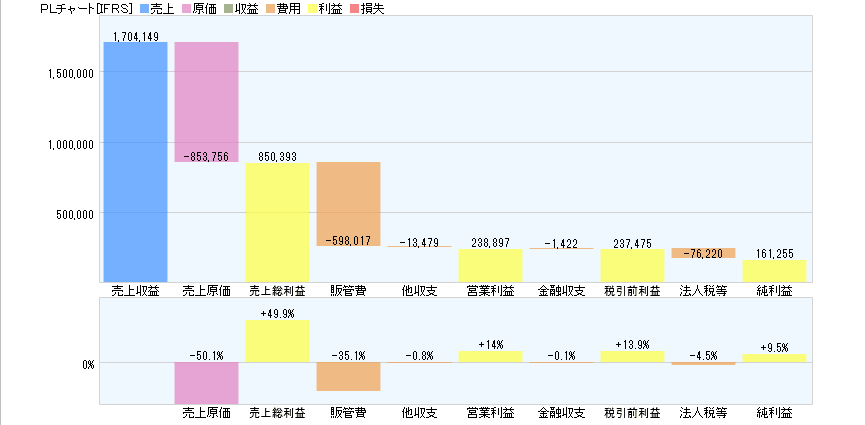

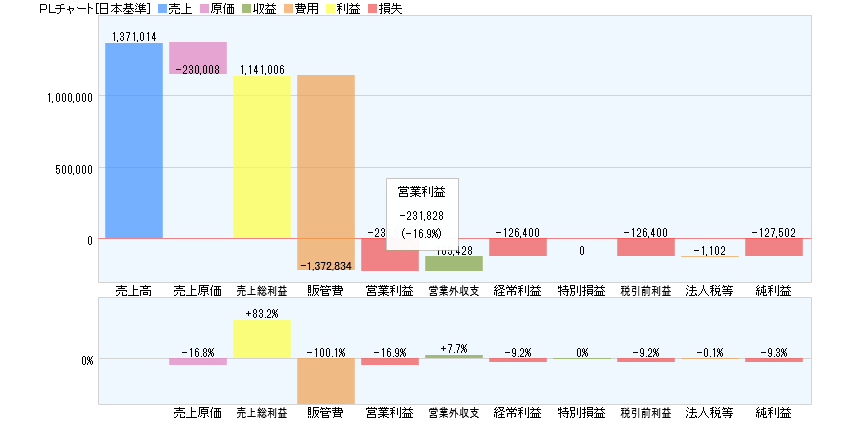

PL3つのポイント

続いて、損益計算書(PL)を使った

分析について紹介します。

より詳しい決算分析では、

財務三表を見ていきますが、

成長株の場合は損益計算書が中心になります。

PLは月次の売上が分かった場合に

利益を計算して決算を先読み計算する

場合などに使います。

PL分析でポイントとなるのは、

売上、売上総利益(粗利)、販管費の3つになります。

売上

特に重要なのは、売上です。

経営計画では売上目標を前提として、

原価や経費の予算を組むので、

売上が達成できなければ、

利益は減少してしまいます。

まずは、売上を達成できたか。

前年比で成長しているかを確認します。

売上総利益

売上の次は、利益を見ていきますが、

もっとも上流になるのが、売上総利益です。

売上総利益(粗利)は、

売上から売上原価を引いて計算します。

売上総利益 = 売上 - 売上原価

原価は需要と供給で変動します。

例えば、景気が過熱してくると、

需要が供給を上回ってくるため、

調達コストが原価を押し上げます。

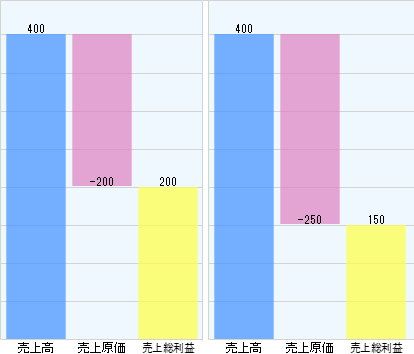

原価200円で仕入れた弁当を400円で売れば粗利は200円です。

原価が250円に上昇した弁当を同じ400円で売れば粗利は150円。

利益が50円(25%)も減少する計算です。

同じ利益を確保するためには、450円にする必要がありますが、

値上げすると売れないかもしれませんね。

もっとも、原価変動は企業努力で

ある程度は吸収することができるので、

売上に対する原価の割合は、

おおむね一定となる傾向があります。

(中小企業では大きく変動することも多い)

おかずの点数を減らすなど、

顧客ニーズを合った対処が可能です。

従って、前期の売上原価率を流用し、

今期の売上が予測できれば、

売上総利益も推測は可能となります。

(あくまで推測レベルに過ぎませんが)

販管費

販管費は、人件費や広告宣伝費、

賃借料、水道光熱費などの諸経費です。

これらは売上とは関係なく、

店舗数や従業員数などに比例します。

つまり過去の店舗数・従業員数と販管費の関係から

1店舗あたりの販管費や

従業員1人あたりの販管費を計算できれば、

店舗数や従業員数からある程度予測できます。

このような場合は、広告宣伝費に重点を置く必要があります。

営業利益

3つのポイント売上、売上総利益、販管費が予測できれば、

営業利益を計算することができます。

営業利益は売上総利益から販管費を引いたもの。

つまり、販管費が損益分岐となり、

売上総利益より販管費が小さいほど利益が多く、

売上総利益を販管費が超えると赤字になります。

3つの評価利益

業績の評価利益には、

「営業利益」「経常利益」「純利益」

の3種類があり、

純利益を発行済み株式数で割った

1株利益(EPS)がよく使われます。

ただし、純利益には、特別損益などの

継続性のない一時的収益が入ることもあり、

この場合は、経常利益に実効税率を乗じたものを使います。

利益が予測できれば、

株価はEPS×PERで計算できますから、

妥当PERが同じだと仮定すると

「EPSが2倍になれば、株価も2倍になる」

と予測できるわけです。

決算書と財務三表

今回はPL(損益計算書)について

簡単に紹介しましたが、

決算書は財務三表と呼ばれる

3種類で構成されています。

・貸借対照表(BS)

・キャッシュフロー計算書(CF)

BSとCFについては、

下記コラムをご参照ください。

実践あるのみ

決算分析で最も重要なのは、

実践の積み重ねです。

数をこなしていくうちに

徐々に慣れてくるでしょうし、

予測可能範囲も分かります。

そして、長期投資で優位に

立てるようになると思います。

ビジュアル決算分析ツール

最後に、はっしゃんが監修した決算の

ビジュアル分析ツールを紹介しておきます。

このコラムではPLビジュアル分析を取り上げましたが、

バランスシートやキャッシュフローもビジュアル化できます。

貸借対照表[BS]チャート:http://kabuka.biz/funda/bs/

損益計算書[PL]チャート:http://kabuka.biz/funda/pl/

CF計算書[CF]チャート:http://kabuka.biz/funda/cf/

ツールを活用して決算をビジュアル化したり、

決算分析、業績予測に活用してください。

ご参考になれば幸いです。

スポンサーリンク

Twitter

Twitter YouTube

YouTube