はっしゃんです。

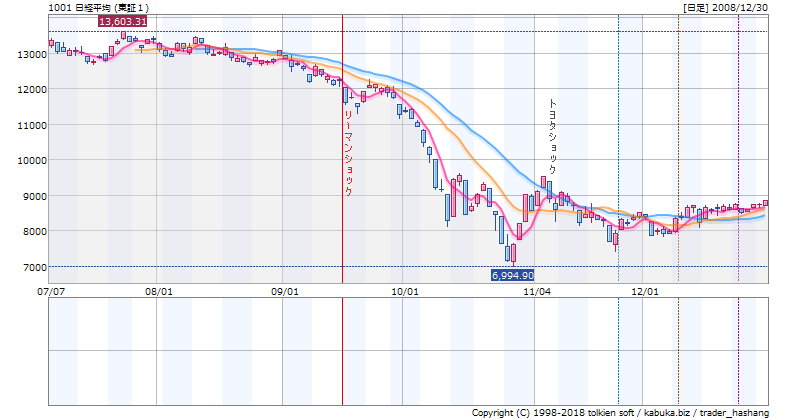

今日はちょうど11年前。

2008.09.23のブログ記事を

リライト更新します。

当時、リーマンショック進行中に、

倒産水準まで売られる企業が続出し、

理論株価のロジックを修正した

エピソードが語られています。

スポンサーリンク

1度あることは2度ある

はっしゃんは、決算短信の数値をベースに

バランスシート分析をはじめ、

PERや理論株価チャートなど、

独自の分析システムを開発しています。

そして、決算数字から算出した

理論株価や財務評価と株価との連動性に着目して、

投資判断の参考にしてきました。

しかし、2008年以降になってから、

理論株価に関係なく「倒産水準」まで

売られる銘柄が出てきました。

前回の金融危機との共通点

これは日本の金融システム不安から

多くの銘柄が売り込まれた

2002~03年以来のことです。

はっしゃん的には2002~2003年は、

これまで例外中の例外と考えており、

理論株価のロジックから除外していました。

今回の米国発の金融危機についても、

ロジックが通用するとの見方をしていましたが、

2002年当時と同様に倒産企業が増加しており、

また、倒産企業の財務内容と株価水準には、

多くの類似点が見られることが分かりました。

「1度あることは2度ある」

ロジックの修正が必要だったのです。

決算数字は継続を前提としている

「決算数字は継続を前提として作られています」

理論株価が決算数値を根拠とする以上、

その数値が信頼できることは不可欠です。

逆に、継続に疑義が生じるとき、

理論株価と株価の連動性は失われます。

では、決算と市場解釈が異なる時は、どうすべきか。

2002~2003年や2008年以降の経験からは、明白です。

すなわち、市場が発する「継続リスク」という変数を

理論株価に関与させるシンプルなロジックで、

企業の継続性(いわゆる破綻リスク)を数値化し、

理論株価に適用することにしました。

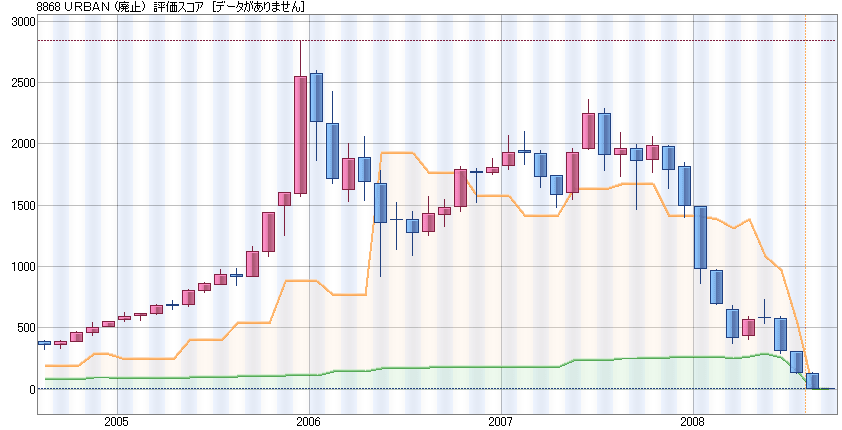

アーバンコーポレイションの場合

下のチャートは経営破綻した

アーバンコーポレイションの

理論株価チャートです。

もう破綻してしまっているのですが、

破綻までの株価と財務指標から

同様に理論株価を計算することができます。

もう少し検証が必要ですが、

市場リスクを評価して理論値が

補正されたのが分かると思います。

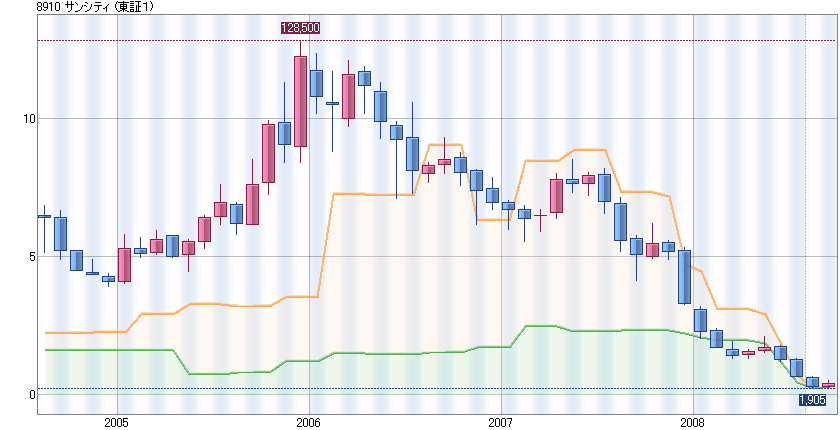

サンシティの場合

下のチャートは破綻が懸念されている

サンシティの理論株価チャートです。

チャートを見る限り、

2008年1月からの下げは懸念であり、

2008年6月からの下げは確信に近い

警告なのではないでしょうか。

(2011年に経営破綻)

倒産水準が意味するもの

今回のロジック修正から学んだことは、

倒産水準まで売られた銘柄は、

例え破綻していなくとも、投資家としては、

「破綻した」とみなし評価すべきということです。

市場は破綻同然と見なしているのであって、

たまたま破綻せずに生き残ったとしても、

それは投資家の運がよかっただけであり、

破綻企業と区別できないというわけです。

仮に丁半博打に賭けるとしたら、再現性がない以上、

できるだけ多くの銘柄に分散すべきでしょう。

ちなみに、理論株価のロジックからは

リスクが遠のいて、生き残った場合には、

素晴らしいパフォーマンスが約束されています。

スポンサーリンク

Twitter

Twitter YouTube

YouTube