今日は銀行業界の株価と業績の動向を

理論株価チャートでまとめて確認します。

銀行業界は2016年のマイナス金利導入が

重しとなり、低迷が続いています。

直近はフィンテックが大きく進歩。

AIの導入、仮想通貨の台頭、

キャッシュレス決済の普及など、

金融業界が大きく変わろうとしていますが、

銀行にとっては悪化の1年でした。

スポンサーリンク

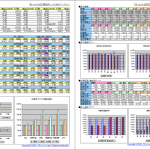

主要銀行株の株価純資産倍率(PBR)

大手銀行株のPBRを示します。(2018/12/08現在)

全行がPBR0.5倍割れとなっており、

市場評価が極めて低いことが分かります。

7182 ゆうちょ銀 PBR0.42倍 (配当利回り3.9%)

8306 三菱UFJ PBR0.45倍 (配当利回り3.6%)

8316 三井住友FG PBR0.48倍 (配当利回り4.6%)

8411 みずほFG PBR0.48倍 (配当利回り4.1%)

8358 スルガ銀 PBR0.48倍 (配当利回り0%)

主要銀行株の配当格付

銀行株は、軒並み株価水準が低いため、

配当利回りが高くなっていますが、

配当株投資先として選択できるでしょうか?

目安として、配当格付を示します。(2018/12/08現在)

(はっしゃん監修:配当格付Webより)

7182 ゆうちょ銀 配当格付E (配当利回り3.9%)

8306 三菱UFJ 配当格付E (配当利回り3.6%)

8316 三井住友FG 配当格付D (配当利回り4.6%)

8411 みずほFG 配当格付D (配当利回り4.1%)

8358 スルガ銀 配当格付除外 (配当利回り0%)

いずれもD、E低評価となり、(スルガ銀は除外)

利回り以上に株価下落リスク、減配リスクが高い

ことを示しています。

理論株価チャート分析

各社の理論株価チャートから業績を確認してみましょう。

理論株価は、EPS、ROE、BPSなどから資産価値と事業価値を算出しています。

オレンジ色のラインが理論株価の推移です。

ROA0.15%、ROE2.77%と極めて脆弱な収益構造です。ここ1年の株価は右肩下がり。

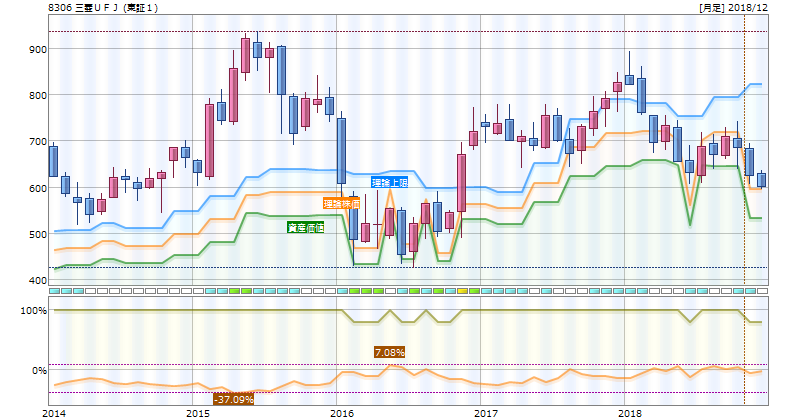

直近でもROA0.37%、ROE7.06%と低い収益構造が続いてます。ここ1年の株価は右肩下がり。

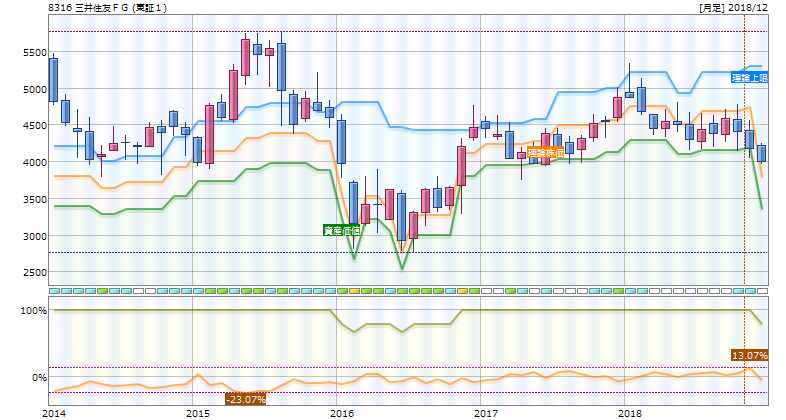

こちらもROA0.39%、ROE7.51%と低い収益構造が続いてます。ここ1年の株価は右肩下がり。

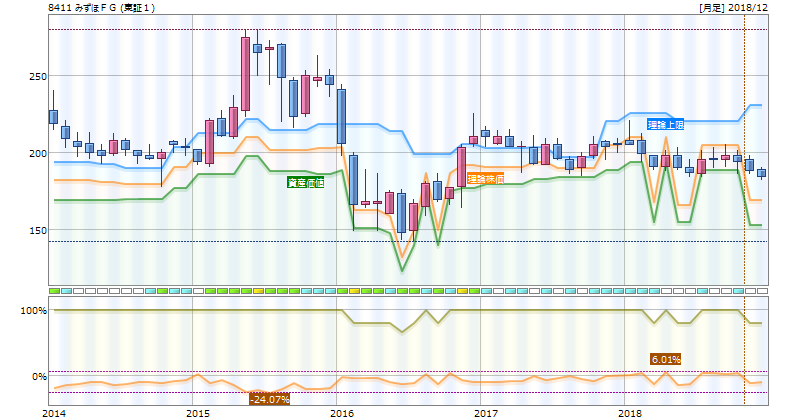

同じくROA0.32%、ROE7.24%と低い収益構造が続いてます。ここ1年の株価は右肩下がり。

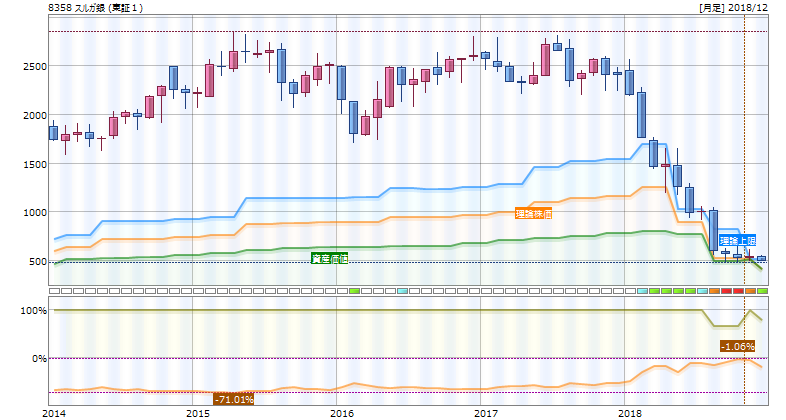

不動産融資の焦げ付きで赤字に転落しています。株価は暴落。

銀行の共通点は、ゆうちょ銀でROE2%台、

メガバンク3行でもROE7%台の低収益。

これが低い市場評価に直結していると言えます。

マイナス金利とリテール地位の低下

現在はマイナス金利下ということもあり、

1年物の定期預金の金利は0.01%。

100万円を1年預けて利子100円。(笑)

一方の銀行も日銀に預けるとコストが発生する

逆ザヤで苦しんでいます。

さらに、電子マネー・仮想通貨が普及し、

キャッシュレス決済を国策として後押し。

リテール分野で銀行の地位は低下しています。

必要とされなくなった銀行は店舗を削減し、

行員をリストラして生き残ろうとしていますが、

to little、to lateではないでしょうか。

そもそも人や店舗が余っているといっても、

・土日は休み

・15:00で窓口終了

・待ち時間は長い

・駐車場は狭い

銀行はサービス業なのに(笑)

(銀行の営業時間は銀行法で既定されている)

国際評価と今後の見通し

IMFは世界大手銀行の中でも

ROE8%未満を低収益行と位置づけ、

持続可能な水準でないと警告しています。

2018年中間期のメガバンク3行の

ROEは上の通り7%台が現状。

ようするに危ない低収益行ということで、

安全性重視の配当投資先には不適当でしょう。

ちなみにROE8%という水準は、

2014年に経産省プロジェクトでまとめられた

通称「伊藤レポート」でも企業が持続的に成長するための

最低限必要な基準とされたものです。

また、国際金融行ではないものの、

すったもんだで民営化したゆうちょ銀にいたっては、

ROE2%台とさらに低い利益水準。

そして、ここではスルガ銀だけ取り上げましたが、

地方銀行は、もっと悲惨な状況になっています。

地方銀行の中では、攻めの経営で評価も高かった

スルガ銀の失敗で経営リスクが取りづらくなり、

さらに厳しい状況に追い込まれているように見えます。

現在は好景気下のため問題となっていませんが、

景気が減速して債権回収に支障が出てきたとき、

現状では金融危機再来がないとも言えません。

フィンテック革命により金融業務は激変しています。

生き残るためには銀行が変わるしかありません。

フィンテック革命の本質

フィンテック革命が進めば進むほど、

店舗と行員は不要になります。

銀行は平成バブルの精算を凌駕する

テクノロジー革命と対峙する運命にあります。

革命の担い手になりそうなところは、

邦銀には見当たりません。

(海外も含め銀行業界にはなさそうです)

「超高度化したIT業界に

自動車業界が飲み込まれようとしている

というのが実情ではないでしょうか。」

と書きました。

■関連記事

銀行業界も自動車業界と同じことです。

フィンテックは銀行業界発のイノベーションではなく「黒船」なのです。

スポンサーリンク

Twitter

Twitter YouTube

YouTube