2020年9月NTTによる

ドコモTOBが発表されました。

管首相は携帯通信料値下げに

意欲的ですが、今回のTOBには、

政府の意向が色濃く出ている

ように思われます。

スポンサーリンク

動画版公開

動画がお好みの方はこちらをごらんください。

通信業界と既得権益

通信業界といえば

NTT、ドコモ、ソフトバンク、KDDI

名だたる大企業が集まる業界ですが、

企業規模こそ大きいものの、

日本を代表する自動車や電機とは異なり、

外に出て勝負できない内弁慶業界です。

(この場合、ソフトバンクは除きます)

ソフトバンクを除き投資対象としては、

魅力に乏しい業界と評価しています。

(ただし、配当目的の場合は除きます。)

通信業界は、国民の財産である

通信インフラ基盤という既得権益を寡占しており、

国民の可処分所得から割高な通信料を搾取しています。

ICT総研調べ(データ20GB。2020年3月現在)

韓 8,388円

米 7,684円

日 7,135円

独 5,801円

英 3,001円

仏 2,322円

現在、携帯通信料金はITリテラシーの高い層ほど

割安なMVNOを利用することで節約可能で、

高齢者や貧しい人の多くが

割高なキャリア料金を払っています。

公共性が高く生活に不可欠なインフラである

携帯通信料がこのような状態で放置され、

政府の施策でも解消していない。

不公平感が燻っているといえるでしょう。

ただし、これから通信料金には、

政府の意向が反映される

ことになりそうです。

国民の不満は高まっていますし、

TOBでNTTドコモを完全子会社化する

NTTの筆頭株主は財務大臣ですから。

「国民の財産である公共の電波が提供されているにもかかわらず、上位3社は市場の9割を占める寡占状態を維持し、世界的に高い料金で約20%もの営業利益を上げている。私が一昨年、4割程度引き下げられる余地があると表明したのも問題意識があるからだ。事業者間でしっかり競争が働く環境をさらに徹底していきたい。」

「電波は国民の財産だ。(事業者は)その提供を受けてサービスを展開している」「(値下げが実現しない場合は)電波利用料の見直しはやらざるを得ない。電波を借りて収益を上げているから、そこまで踏み込まなければならないのかなと思う。」

ちなみに新規参入の楽天は、

5Gの利用料金を大手3社の半額以下で

提供することを表明しました。

ドコモ:7,650円

au:8,650円

ソフトバンク:8,480円

楽天:2,980円

楽天に出来て大手3社には

なぜできないのか?

公共の利益より企業利益を優先

しているからでないか?

と疑問を持つのが普通です。

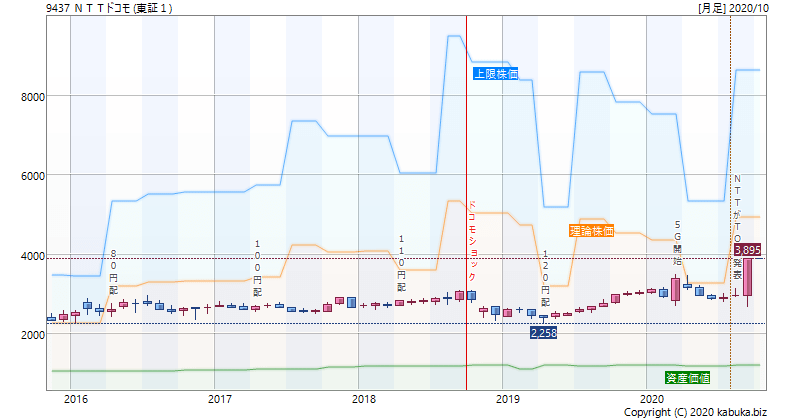

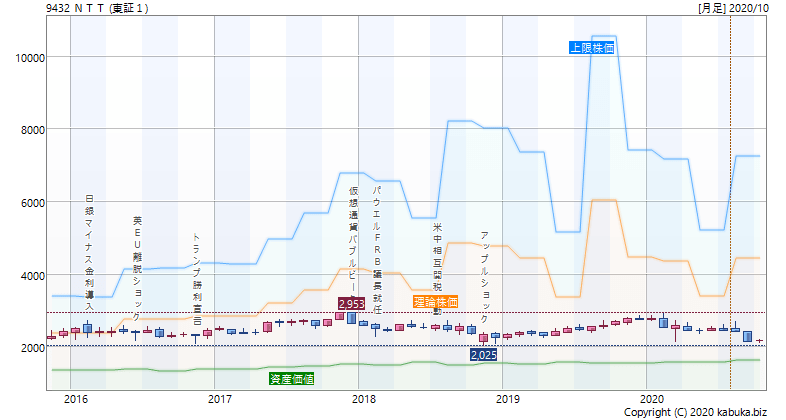

理論株価チャート分析

各社の理論株価チャートから業績を確認してみましょう。

理論株価は、EPS、ROE、BPSなどから資産価値と事業価値を算出しています。

オレンジ色のラインが理論株価の推移です。

右肩上がりの好調です。NTTのTOBでストップ高。

波はありますが業績は好調です。ヤフーやLINEを参加に。

やはり好調ですね。配当利回りも高いです。

こちらも好調です。ドコモを完全子会社します。

各社の共通点としては、

企業価値(理論株価)が高く

高い利益を上げていること。

ただし、管総理就任後の株価が

低迷していることでしょうか。

スマホの通信料が高い

と思っている方は多いと思いますが、

通信各社は高い利益を上げています。

これは株主にとってはよい事でしょうが、

iPhoneやAndroidなど

他社商品を売っているだけで(失礼)、

何でこんなに儲かってしまうの?

という疑問はあるでしょう。

管総理から言及されたように、

通信インフラは国民の財産であり、

通信各社は電波利用料を国に支払って

公共の電波でビジネスをしています。

提供するサービスは公共性に鑑みても

妥当かつ公平な価格で提供されるべきですし、

特定のステークホルダーが優遇されるのは

おかしいと考える人もいるでしょう。

企業:高い利益率と企業価値

株主:高配当の恩恵

利用者:高い通信料金負担

ドコモTOBの震源はまさにココです。

収益源だった割高な通信料を値下げすると、

これまでみたいに儲からなくなりますよね。

前にも書いたように管総理は就任後、

携帯電話料金の値下げについて

踏み込んだ発言を繰り返しており、

財務大臣が筆頭株主であるNTTのドコモTOBは、

この流れに沿ったものと考えられるでしょう。

官製企業とベンチャー企業

国鉄、都市銀行、JAL、旧郵政

既得権益を独占して肥大化した官製企業が

競争力を失って淘汰されるのを何回も見てきました。

これは、投資家視点から見ると、

将来性ある新興企業の成長の芽を摘む

重大な障害因子です。

ここ10年でスマホが普及、

ライフスタイルも変わり、

便利な世の中になりましたが、

一番儲かっているのが、

インフラ屋というのが日本の現状です。

アメリカで、時価総額トップに君臨しているのは、

Apple、Amazon、Google、Facebook…

新しい価値を創造し、消費者に新しい

ユーザー体験やサービスを届ける企業なんですよね。

いずれも、ベンチャーからスタートして、

競争を勝ち抜いてきた企業です。

ちなみに中国でもアリババ、テンセントが上位ですから、

日本との差は歴然です。

巨大化して既得権益を独占し、

新興企業の成長を妨げるのか。

現状放置は日本にとって不幸ではないか?

と成長株投資家としては考えます。

このまま高配当を維持したい投資家も

もちろんたくさんいるでしょうけど。(笑)

国際競争力の向上が復活のカギ

通信業界でもベンチャーの雄ソフトバンクは、

次々と新しいことにチャレンジしていますが、

ドコモやKDDIがしているのは、

しょせん販促プランの取っ替え引っ替え

でしかないのではないでしょうか。

今後、割高な通信料に依存した体質は、

改善を余儀なくされるでしょう。

やはり、搾取している企業ではなく、

日本を良くする企業を応援したいですよね。

日本のガラパゴス規格は、

先行した時期がありながら、

i-modeの敗北以降、

国際競争力を失った状態です。

結局、NTTがドコモを吸収して

さらに大きくなるわけですが、

全く逆の施策で通信業界を分割して、

もっと競争原理を導入するくらいでないと、

国際競争力の面では厳しいと思います。

捲土重来を期してほしいものです。

スポンサーリンク

Twitter

Twitter YouTube

YouTube