PERは最も重要な指標の1つですが、

実は、初心者には難しい指標です。

今回は初心者向けにPERの特徴や問題点、

活用・分析方法を掘り下げてみたいと思いますが、

ちょっと難しいかもしれませんので、

頑張ってスキルアップを目指しましょう。

スポンサーリンク

INDEX

PERをビジュアル化してみる

早速ですが、文字では分かりにくいと思うので、

PERをビジュアル化してみましょう。

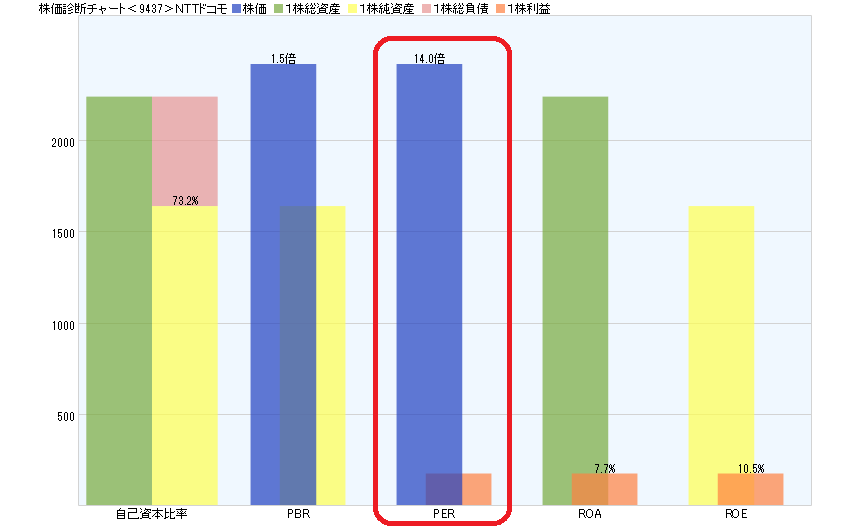

NTTドコモの株価診断チャート

下はNTTドコモの株価診断チャートです。

真ん中の列がPERになっています。

紺色が株価でオレンジ色が1株利益。

PERは14倍になっていますが、

株価はオレンジ14個分の高さになります。

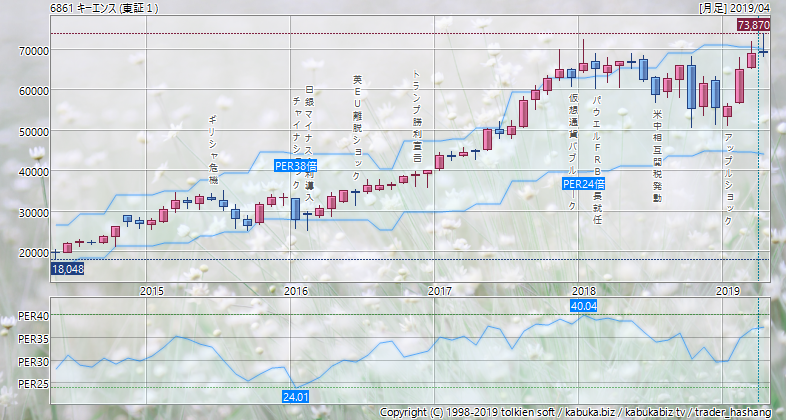

キーエンスの株価診断チャート

次にキーエンスの株価診断チャートを見てみましょう。

こちらはPER37.4倍です。

株価はオレンジの1株利益37.4個分の

高さになっていますね。

PERの基礎と考え方

PERとは株価が1株利益の何倍まで買われているか

という指標であると同時に、

1株利益を何年分積み上げると株価に到達するか。

つまり、投資コストを何年で回収できるか

を表す指標というわけです。

キーエンスとNTTドコモは、

日本市場の時価総額3位と4位で、

時価総額もほとんど同じなんですが、

PERでは2倍以上の差があります。

(2019年4月末現在)

ビジュアル化すると分かりやすいですが、

PERが高いほど株価は割高になります。

でも、それは人気や信頼の裏返しだったりします。

割安な株が買われるとは限りません。

むしろ、PERで割高な株がさらに買われて、

割安な株は、割安なままのことの方が多い。(笑)

重要なのは、PERが今の評価になっている理由を理解すること。

そのうえで、今後のPERと株価の方向性を考えることです。

上のNTTドコモくらいが平均値になります。

PERで株価が変動する理由

PERは、株式投資をしている投資家なら

(ごく株初心者を除いて)

全員が知っている指標です。

それは、PERが売買判断の目安となる

割高か割安かを示す指標であり、

もっとも重要な指標の1つだからです。

PER = 株価 ÷ 1株利益(EPS)

PERは株価(分子)の変動によって変化しますが、

1株利益(分母)の変動でも変化します。

PER20倍以上であれば、なんらかの

付加価値があって高く評価されていて、

PER10倍以下であれば、期待されていない

不人気株なんだなというような

コンセンサスが形成されています。

ところが、人気企業の業績が悪化したり、

不人気企業の業績が急上昇したりすることは、

実際に、しばしばあることです。

業績に変化があると、EPSが変わり、

PERや株価も変動します。

PER14倍 = 株価2411円 ÷ EPS172円

となっていますが、

仮に将来EPSが2倍になるとすると、

PER7倍 = 株価2411円 ÷ EPS344円

となってPERは半分になりますから、

PERが同じなら、株価2倍まで買えることになります。

PER14倍 = 株価4822円 ÷ EPS344円

さらに、実際に業績が変動する前でも、

新商品が発売されたり、流行が変わったりなど、

業績の期待値が変わることは、頻繁にあります。

例えば、為替相場や原油価格も影響しますよね。

つまり、PERの計算式の分母である

業績(EPS)の期待値が変化し、株価に織り込まれることで、

市場評価の指標であるPERもまた修正されます。

株価は業績と期待値とPERで動いている

といっても過言ではないのです。

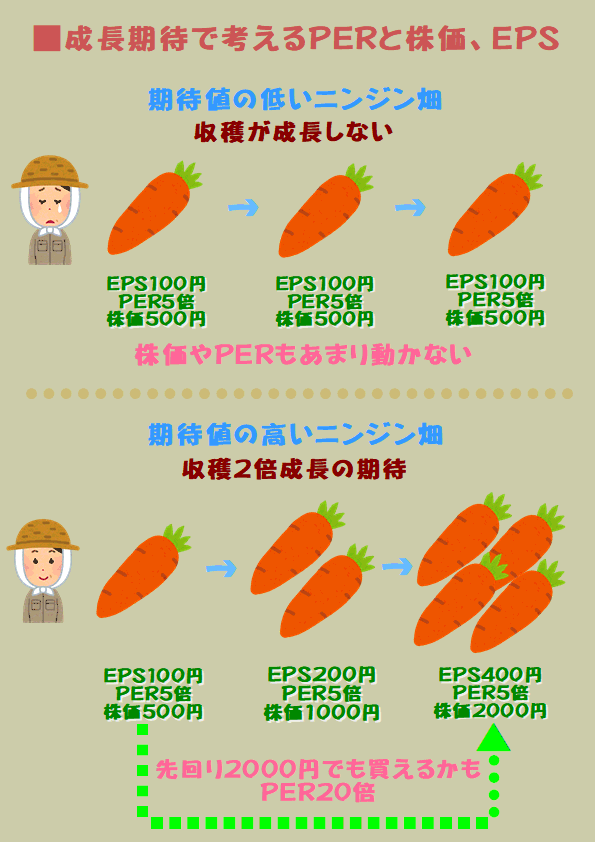

高PER株が買われる理由

下イラストは高PER株が買われる理由を

ざっくりと表したものですが、

高PERは、成長期待値を示しているもの

と言うことができます。

もう少し詳しく説明しましょう。

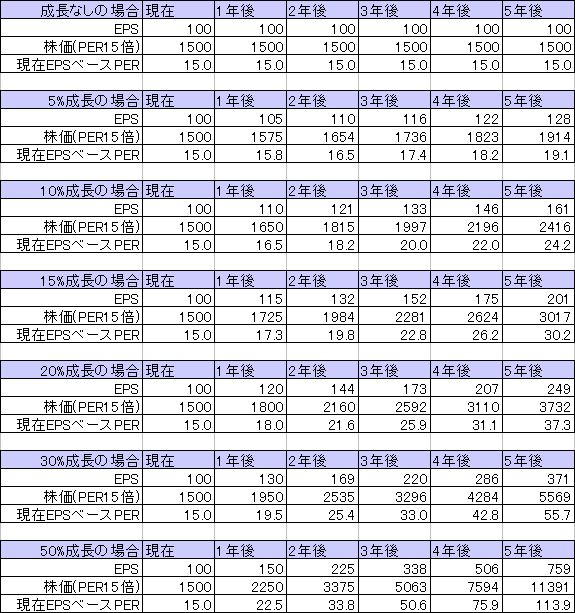

下の表は、EPSの成長率ごとに

5年後までのEPSと株価、PERの推移を

シミュレートしたものです。

ベースのPERは15倍としています。

成長なし企業は5年後もPER、株価とも変わりません。

でも、10%成長ならPER24倍、20%成長ならPER37倍

30%成長ならPER55倍、50%成長ならPER113倍

と現在EPSベースの5年後株価、PERは激変します。

企業業績の伸びが期待できる好景気局面や

成長が期待できる新規ビジネスが登場した時に、

株価が上がる理由がよく分かりますね。

低PER株が買われない理由

PERに関連して、つまずかれる方が多い

バリュートラップについて補足します。

前章の例で、

割安な株は、割安なままのことの方が多い」

と書きましたが、市場評価の高い株は、

成長して業績を拡大し続けることで、

株価の上昇が続くケースが多いのに対し、

低PER株は業績変化に乏しいため、

株価も変わらない(または下がっていく)

ことが多くなります。

現実の世界でも、勉強が苦手な子どもが

急に成績優秀になったり、

スポーツが不得意だった子どもが

急に得意になることはないですよね。

低PER株というのは、そういう

買われない理由がある株です。

でも、ダメな子がずっとダメとも限らなくて、

環境や意識の変化によって、

潜在能力が引き出されたり、

よい教師やコーチに出会って

努力を続けて変わっていくこともある。

レアケースだと思いますけど。

株だからバブル化することもあるけど、(笑)

低PER株が買われるためには、このような

現状維持を右肩上がりに変えるエネルギーが

必要になるということですね。

もちろん、投資家として、

その変化を探す意義はあります。

簡単ではありませんが。

平成金融恐慌とリーマンショックがあります。

低PER株がありえない水準まで売られ続けたため、

恐慌後の水準訂正で大きく上昇したというものです。

ちょうど、バブル崩壊の逆の形ですね。

ただ、バブルや恐慌は、そう簡単には起こらないので、

それを意識しすぎた投資をしてしまうと、

木の根っこに兎がぶつかるのを

待ちぼうけすることになりますよ。(笑)

PERが初心者に難しい理由

さて、PERは最も重要な評価指標ですが、

初心者には非常に難しい指標でもあります。

誰でも最初は初心者ですから、

きっと苦労しているはずですけどね。

PERが難しい理由を検証してみましょう。

PER = 株価 ÷ 1株利益(EPS)

まず、株価は毎日変動しますので、

PERで投資判断する場合、

デイリーもしくはリアルタイムの計算

が必要になります。

株価と同時にPERを自動計算できる環境を利用しています。

PERで使うEPSは何種類もある

次に1株利益(EPS)ですが、

この指標は、単年度の変化が大きいうえに、

実は、計算方法が何種類も存在します。

ここが、難しいポイントの1つ目でしょう。

例えば、PERの計算にどのEPSを使うか?

によって数値は全く違ってきます。

今期会社予想EPS

今期四季報予想EPS

会社中期計画EPS

今期四半期実績EPS

etc..

ちなみに、はっしゃんは持株については、

上記のどれも使っていません。(笑)

独自計算した独自予想EPSを使っています。

1株利益は会計利益上の最終利益ベースですが、

ここには、受取収益、特別利益、特別損失などの

継続性のない一過性の利益や損失も含まれています。

株価やPERは継続性のない利益をほぼ評価しないので、

EPSやPERの計算から除外する必要があります。

そのためには、損益計算書の科目を確認して、

PER対象EPSを計算しなおす必要があります。

妥当PERはROEによって違う

日本株の平均PERは15倍ですが、

資本効率の高い株のPERは高くなり、

低効率株のPERは低くなります。

その理由は下記の計算式で説明できます。

PER = PBR ÷ ROE

計算式1の右辺に1株純資産(BPS)を加えると

計算式2に変形します。

さらに、この式のROEを左辺に持ってくると

下のPBRの計算式が導かれます。

PER × ROE = PBR

すなわち、高ROEになるほど

高いPBRが許容されるため、

株価も上昇しやすくなります。

ここが難しいポイントの2つ目でしょう。

ROE = 純利益 ÷ 純資産

ROE = EPS ÷ BPS

ROE = PBR ÷ PER

ROEを上昇させるためには、

利益(分子)を増やすか、

純資産(分母)を減らすことでも可能です。

利益を増やすのは当然として、

純資産を減らし、経営効率を高めるには、

■内向き:自社株買い、配当還元

などの施策が有効となります。

ただし、内向きの純資産減らしを積極的に行うのは、

利益成長のピークを過ぎた企業に多い点、

そして、業績悪化型の負債増加でもROEが上昇する点

には注意が必要です。

冒頭でも紹介した株価診断チャートは、

初心者には難しいPER、PBR、ROEなどの指標を分解して

分かりやすくビジュアル表示するツールです。

主に小型株や成長株です。

大型株はROEが安定していたり、

多少の変動があっても期待値のブレが少ないため、

妥当PERも変化しにくい傾向があります。

市場評価は間違っていることが多い

株価とPER、ROEを突き詰めていくと、

将来のEPSやROEの成長を前提条件として、

PER何倍まで買えるか、という話になります。

将来の期待値と不確実性の綱引状態ですね。

実際、企業の未来の業績など本当は誰にも分からないですし、

市場評価を後から見た場合、

過大過小で間違っていることも多いですから、

株価やPERの数字に振り回されないことが大切です。

市場評価と投資家の仮説に違いがあるとすれば、

むしろ、投資家にとってチャンスになる可能性がある

と思うくらいで、ちょうどよいでしょう。

PERでは説明できない銘柄が存在する

PERを見るということは、

株価と業績、市場評価をみることですが、

株式市場にはPERでは説明できない銘柄

も存在しています。

その代表例が

・優待株

・バイオ株

・仕手株

などです。(笑)

株式市場では需給が最優先されますので、

これらの銘柄では別のメカニズムによって、

業績や市場評価を上回る需給が生まれ、

値付けされているということです。

このような銘柄にPERを適用して、

割高だといっても意味がありません。

株価の値付けの仕組み自体が違いますから。

PERを見て投資するということは、

市場の多数派である業績と連動した

標準的な市場評価値付けの銘柄を対象として、

業績変化や長期的な成長を予測して、

投資するということになります。

多数派であるPERに基づく投資は、

他の投資と比べると、不確実性の少ない

再現性の高い投資といえるでしょう。

PERから業績と市場評価の推移を読む

PERを時系列で見ることで業績推移と平行して、

PERを通じた市場評価の推移を読むことができます。

バブルに載せられたり、ショックで急落したり。

年月を重ねると色々な出来事があることでしょう。

PERの計算には、企業業績を追いかけて、

EPS変化に追随するのがよいでしょう。

・四季報が出たら四季報予想を考慮する

・四半期決算では業績の進捗率に注目し、

会社予想に変化がない場合でも

予想と乖離がある場合は修正する

・月次情報がある場合は必要に応じて補正する

・四半期毎にBPSをチェックしROEを計算する

・時系列でPERの変化を記録する

・予想非開示の場合は実績値を使う

ちょっと面倒かもしれませんが、

決算、四季報、四半期決算、月次情報などの

ルーティンをこなすのが時系列分析の基本です。

参考までに、はっしゃんの場合は、

現在は、四季報は使用していません。

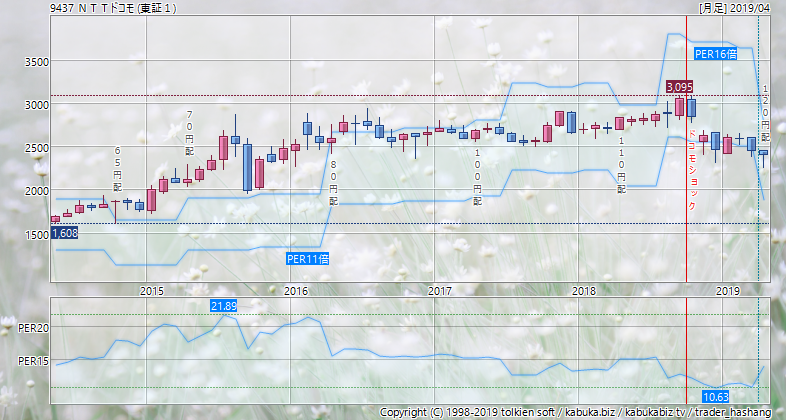

NTTドコモのPERチャート

では、NTTドコモの過去5年間の

PER推移を見てみましょう。

ピーク時には20倍を超えていたPERが、

15倍に下がり、10倍に下がり、

業績が悪化する形で14倍の位置に戻った

推移が確認できますね。

右肩上がりからの転換に通信料金値下げの

ドコモショックがあるわけなので、

この問題が解決しない限り、

ちょっと買いづらいチャートですね。

キーエンスのPERチャート

PERの上限38倍、下限24倍ラインが

右肩上がりを続けていることから、

利益成長が続いていることが分かります。

外的要因で一時的に下げていますが、

業績の拡大が続くという前提で、

右肩上がりが続きそうなチャートです。

まとめ

いかがでしたか?

PERは評価指標の1つにすぎないので、

必ず使わなければならないものではありません。

はっしゃん自身、現在はPERの考え方を土台とした

理論株価をメインに使用していますので、

PERは、もうほとんど見ていません。

それでも、PERを基礎とした株価の変動要因や

市場評価の推移が未来につながること、

不確実性が少なく再現性の高い投資を指向すること、

地道にコツコツ分析を続けることなどを

理解、実践することで投資で成功するチャンスが増えると思います。

はっしゃんが推奨するPER投資法

現在の市場評価、PERになっている理由を理解できるか

背景や企業価値、同業他社、将来性を掘り下げる

時系列の株価と市場評価、PER推移、連動性を検証し、

業績変化や成長余地と、未来のPER、株価を予測して投資する

成功を目指して頑張りましょう。

スポンサーリンク

Twitter

Twitter YouTube

YouTube