今回はドルコスト平均法や

長期投資の複利運用で、

月額3万円から15年で

2000万円作って

配当生活する方法を紹介します。

老後2000万円問題が

大きな社会問題となっていますが、

老後のための投資の活用を

真剣に考えてみましょう。

65歳まで働くとすると、

50歳までなら貯金ゼロでも

まだ間に合いますよ。

の2000万円バージョンです。

スポンサーリンク

INDEX

余裕資金を作ろう

まず家計の収入と支出から、

効率的に余裕資金を作る

ことを考えましょう。

生活資金:350万円

余裕資金:50万円

の方もいれば、

生活資金:400万円

余裕資金:0円

の人もいますよね。

生活資金を節約できる方は、

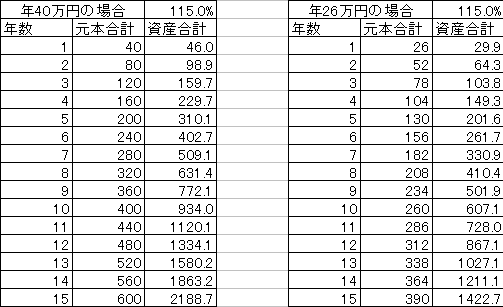

まず節約して余裕資金を年40万円

を確保することから考えましょう。

毎月3万円+ボーナス時2万円を2回で

ちょうど年40万円になります。

これまで趣味に使っていた分を貯蓄に回すなど、

老後に備えて、考え方を改めましょう。

おひとり様の方は、1400万円が目標です。

月2万円+ボーナス時1万円を2回で

年26万円を投資していきます。

証券口座を開設しよう

老後資金2000万には、

余裕資金を貯めるだけではなく、

運用して増やすことが必要です。

そのためには、証券会社に

証券口座を開設しましょう。

運用しよう

目標を決めよう

40万円ずつでも15年貯めれば

40×15=600万円ですが、

さらに15%で複利運用できれば、

15年後には1400万円以上増えて

2000万円を超えることになります。

これを目標にしましょう。

複利の効果

複利運用とは、運用で得た利益を

再投資して、どんどん膨らませる方法です。

上の運用シミュレーションで1年目は、

40×15%運用=46万円

となっています。

これが2年目では、

2年目:46×15%運用=52.9万円

1年目:40×15%運用=46万円

合計:98.9万円

となります。

初年の40万円が約100万円まで増えました。

さらに3年目では、

3年目:52.9×15%運用=60.8万円

2年目:46×15%運用=52.9万円

1年目:40×15%運用=46万円

合計:159.7万円

となります。

初年の40万円は60.8万円(約1.5倍)です。

このように、運用利益に再投資を積み重ねることで、

だんだん大きな利益になっていきます。

長期運用事例

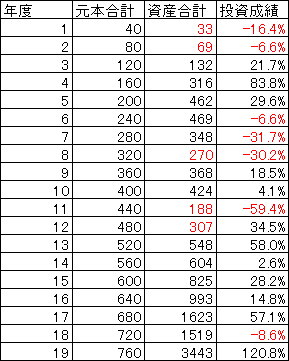

運用モデルだけでは、ピンとこないと思いますので、

長期投資を15年以上続けている

はっしゃんの長期運用事例を見てみましょう。

2001年: -16.4%

2002年: -6.6%

2003年: +21.7%

2004年: +83.8%

2005年: +29.6%

2006年: -6.6%

2007年: -31.7%

2008年: -30.2%

2009年: +18.5%

2010年: +4.1%

2011年: -59.4%

2012年: +34.5%

2013年: +58.0%

2014年: +2.6%

2015年: +28.2%

2016年: +14.8%

2017年: +57.1%

2018年: -8.6%

2019年: +120.8%

年平均: +16.5%

恥ずかしながら、はっしゃんが運用下手ということもあり、(笑)

年によるバラツキが大きく、安定性に欠けるようです。

ただ、実際の運用はこんな感じに近くなると思います。

ここ数年は、市場環境もよく比較的好調ですが、

大幅高の年もある反面で、リーマン・ショックや

東日本大震災の影響で大幅マイナスの年もあり、

平均すると16.5%になります。

この運用成績を月額3万円で年40万円の

複利運用に当てはめて計算したのが、

下の表になります。

はっしゃんの場合、運用成績が平均16.5%ですが、

時期によるバラツキが大きく、

2012年以降が好成績となっているため、

19年目で2000万円に到達しました。(苦笑)

長く続けよう

はっしゃん自身も15年の目標は未達だったように、

15%運用を15年間続けることは、

簡単ではありませんが、不可能ではないと思います。

実際に運用をはじめると、よい年もあれば、

悪い年も出てくると思いますが、

長く続けることで、平均15%を目指します。

続けることで運用スキルは向上してくると思いますし、

仮に15%には届かず、10%であったとしても、

それなりの資産に育っていることでしょう。

20%運用 13年

15%運用 15年

10%運用 18年

8%運用 21年

5%運用 25年

3%運用 31年

10%以上の資産運用は難しいという方は、

3-5%運用を選択する方法もあります。

より長期間の運用が必要になりますが、

高配当株投資で到達可能な数字になります。

投資先を考えよう

投資先には株式をはじめ、色々ありますが、

はっしゃん自身も採り入れている

株式への長期投資で株価の値上がり益を狙う

おすすめの方法を紹介します。

増収増益企業への投資

それは、連続増収増益企業への投資です。

売上と利益が平均して年10-15%程度伸びている

会社を探し出して、ひたすら買い続けます。

投資法としては、かなりシンプルです。

理論株価は利益が2倍になれば約2倍ですので、

利益が年15%程度伸びている会社なら、

平均して15%程度のリターンは、

期待できるでしょう。

選定にあたっては、候補となる会社が、

どのようなビジネスモデルで利益を上げているのか?

あと何年くらい増収増益が続きそうなのか?

を考えてみましょう。

地味な会社が増収増益を続けていたりしますので、

よく研究して投資先を選びましょう。

連続増収増益リスト

参考までに10年以上増収増益を続けている

企業をリストアップしてみます。

(2018年9月現在)

9843 ニトリ (小売業)

7532 ドン・キホーテ (小売業)

9795 ステップ (サービス業)

3769 GMOペイ (情報通信業)

2413 エムスリー (サービス業)

3092 スタートトゥデイ (小売業)

2670 ABCマート (小売業)

7611 ハイデイ日高 (小売業)

2175 エスエムエス (サービス業)

3085 アークランドサービス (小売業)

8771 イーギャランティ (その他金融業)

2371 カカクコム (サービス業)

3391 ツルハ (小売業)

※少し前の情報になりますので、最新情報は四季報などで確認してください。

製造業やハイテク企業は少なく、

意外にも小売業やサービス業など、

消費者向けビジネスの会社が多い

ことが分かると思います。

はっしゃんがコンシューマビジネスを

主ターゲットに投資している理由は、

このように長期投資に向いている業種だからです。

誰にも明らかな高成長株の場合、

株価が理論株価より遙かに割高になり、

長期投資には不向きです。

また、成長率が著しく高い企業の成長持続期間は、

競争の激化から短くなる傾向があります。

成長が止まったら

投資先が決まったら、

成長を見守りながら、

継続して投資し続けるだけです。

ただし、成長が止まったら、

投資の前提条件が崩れますから、

資金を引き上げることになります。

事前に成長鈍化のサインがある場合も

ありますので、業績を注視しましょう。

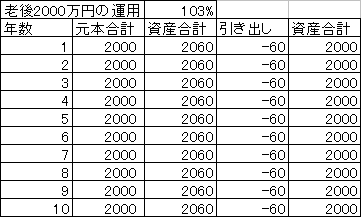

2000万円あれば配当生活できる

さて、老後2000万円の根拠として、

年金収入を考慮しても月5万円。

5万円×12ヶ月=年60万円が必要

ということになっています。

2000万円を取り崩していくわけですね。

でも、安心してください。

2000万円もあれば、

実は、取り崩しは一切不要です。

なぜなら、年60万円であれば、

2000万円の3%運用で

元本を維持できるからです。

年60万は2000万円の3%運用でカバーできる

そして、3%運用が目標であれば、

高配当株投資を活用すれば、

配当だけで不足分をカバーできます。

高配当株リスト

NTTのように日本政府が株主で、

倒産の心配がほとんどない高配当株や

巨大企業グループ株がありますので、

これらに分散投資していれば、

配当を充当するだけで生活できるでしょう。

2914 JT 配当利回り6.5%、配当格付A

6301 コマツ 配当利回り4.2%、配当格付A

8031 三井物産 配当利回り4.6%、配当格付B

8053 住友商事 配当利回り5.5%、配当格付B

8058 三菱商事 配当利回り4.4%、配当格付B

8591 オリックス 配当利回り4.7%、配当格付B

9432 NTT 配当利回り3.8%、配当格付C

9433 KDDI 配当利回り4.0%、配当格付A

9437 NTTドコモ 配当利回り4.8%、配当格付B

※はっしゃん監修サイト配当Webより(2019年6月現在)

おわりに

月額3万円から15年15%運用で

2000万円を作ること。

2000万円で配当生活する

イメージはできましたでしょうか?

老後2000万円問題は、

きちんと勉強して本気で取り組むと

誰でも達成できると思います。

資産運用のヒントになれば幸いです。

スポンサーリンク

Twitter

Twitter YouTube

YouTube