はっしゃんです。

今回は、20年前の2000年4月、

ジャスダックに上場した楽天を例として、

成長株を割高な時期に購入して長期保有すると

どうなるか検証してみたいと思います。

を使って企業価値を計算します。

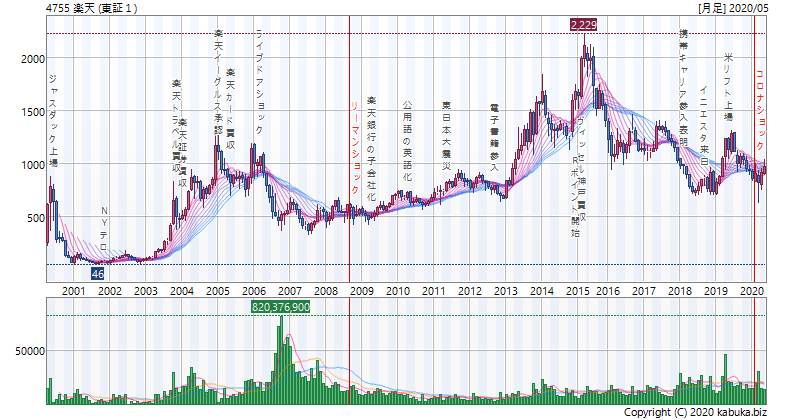

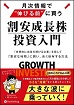

理論株価はチャート上では、

・緑色ライン:資産価値

・橙色ライン:理論株価 (資産価値+事業価値)

・水色ライン:上限株価 (資産価値+事業価値×2)

から成っており、四半期ごとの

財務指標から計算されています。

スポンサーリンク

INDEX

成長の軌跡

ITバブル頂点の上場

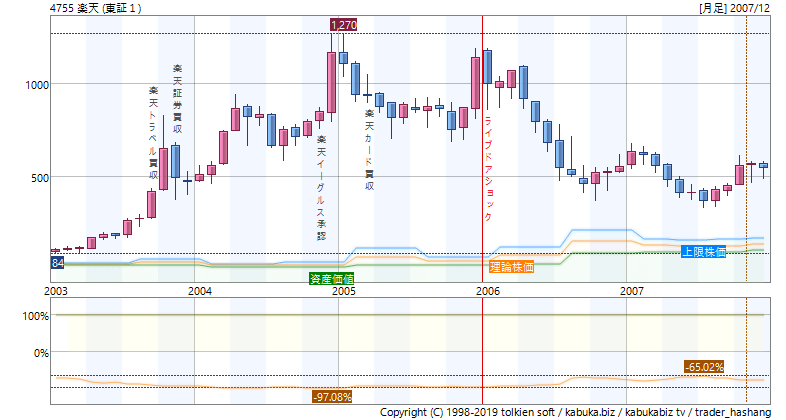

楽天は2000年4月19日、

ITバブル頂点から2ヶ月後に上場しました。

ヤフーとともにネットビジネスの草分けとして、

上場直後から、その将来性に期待が集まり、

株価は理論値の100倍以上まで買われています。

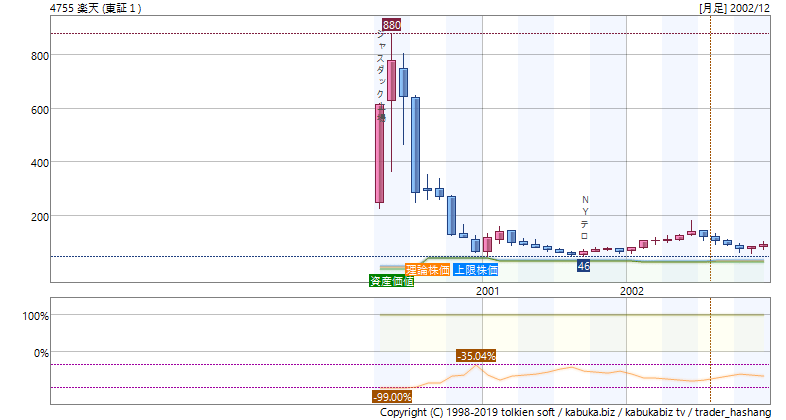

理論株価 8円 (分割補正前640,000円)

上場初値 249円 (理論値の31倍)

上場直後の高値 880円 (理論値の110倍)

しかし、ITバブルが崩壊すると急落。

理論値の100倍以上まで買われていた株価は、

急速に理論値に収斂し、上場から1年半後の

NYテロ時には、安値46円まで下落。

高値から19分の1という落差の大暴落でした。

理論株価 32円

上場直後の安値 46円 (理論値の1.4倍、高値比19分の1)

同期間に、楽天の理論株価は8→32円と

当初比4倍に上昇していたわけですが、

バブル崩壊とNYテロ暴落が重なり、

下落率95%という修羅場と化しました。

この期間、株価は理論値に全く連動せず、

ITバブルの熱狂と崩壊後の暴落という

需給の波に連動していました。

M&Aによるビジネス拡大

その後の楽天は、既存ビジネスにとどまらず、

IPOで調達した豊富な資金を元手として、

M&Aにより売上を拡大していきます。

2003/11/26 DLJディレクト証券(楽天証券)を買収

2004/11/02 楽天イーグルスNPB加盟承認

2005/03/10 国内信販(楽天カード)を買収

2006/01/17 ライブドアショック

この時期は利益より規模の追求を優先し、

あまり利益を出さないスタイルでしたので、

理論株価は上昇しませんでした。

また、株式分割を相次いで実施するなど、

ライブドアとともに新興企業の顔となり、

株価は「理論株価と連動しない形」で再び人気化します。

2000年05月26日 1:8

2002年06月25日 1:10 (通算 1:80)

2004年12月27日 1:10 (通算 1:800)

2012年06月27日 1:100 (通算 1:80,000)

■分割補正後の株価

IPO初値: 19,900,000円 (1株)

分割補正後: 248.75円 (80,000株)

2005年1月には、ITバブル高値を超える1270円まで上昇して、

NYテロ時の安値から27.6倍の高値をとりましたが、

企業価値も上昇していたため、理論値の49倍と、

理論値からはITバブル期より控えめの上昇でした。

理論株価 26円

ライブドアショック前の高値 1270円 (理論値の49倍、安値比27.6倍)

ところが、2006年にライブドアショックが発生すると、

新興企業への投資リスクが敬遠され、

株価は高値の3分の1以下まで下落します。

株価が下落した反面、業績的には2005年以降は、

M&Aの効果や楽天市場の手数料値上げで、

利益が出せるようになり、企業価値は右肩上がりに上昇。

株価と理論値との乖離は縮小していきました。

理論株価 128円

2007年安値 333円 (理論値の2.6倍、高値比-73.7%)

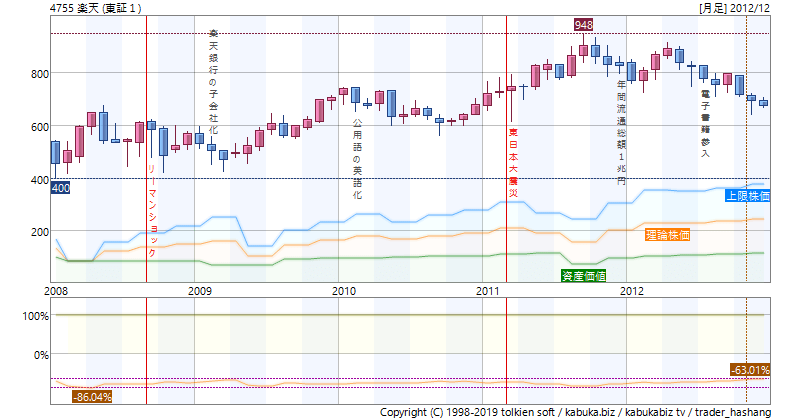

リーマンショック下の成長

2008年から2011年にかけては、

リーマンショックや東日本大震災で

日本経済が停滞していた時期ですが、

楽天は右肩上がりの成長を続けます。

2009/02/10 イーバンク銀行(楽天銀行)の子会社化

2010/02/01 公用語の英語化

2011/03/11 東日本大震災

2011/12/03 年間流通総額1兆円

2012/07/19 電子書籍参入

リーマンショック時には株価も下落しましたが、

業績はむしろ拡大していきます。

2010年には社内公用語を英語化すると表明、

ユニクロとともに注目を集めました。

2011年は東日本大震災がありましたが、

楽天市場の年間流通金額は1兆円を突破。

2012年には電子書籍に参入するなど、

新規ビジネスにも積極参入して利益を拡大します。

株価は理論株価と連動する形で、

右肩上がりに上昇していきましたが、

(ただし、理論値の数倍という水準を維持)

この期間は、日本株が低迷していた時期でもあり、

2005年高値は超えられませんでした。

理論株価 162円

2011年高値 948円 (理論値の5.8倍)

本当に勢いのある成長株というのは、

(理論株価やPER、PBRが割高でも)

リーマンショック級の暴落があっても、

それほど大きくは下げないし、

反発も早いということが分かります。

アベノミクスと新高値

2012年12月からアベノミクスがスタートすると、

株価は再び上昇し、2014年には1843円の高値を記録。

理論値に対しても8.6倍まで上昇しています。

2014/10/01 Rポイント開始

2014/10/29 MVNO参入

2014/11/25 ラクマ開始

2014/12/06 ヴィッセル神戸買収

2015/06/04 公募増資発表7%希薄化

2017/12/14 携帯キャリア参入表明

新規ビジネス面でもRポイント、楽天モバイル、

フリマアプリ、Jリーグへの参入など

積極的な拡大を続けています。

一方で株価は、2015年4月に2395円の最高値を記録

したものの、その後の公募増資による需給悪化

をきっかけに急落してからは、長い下げが続きました。

2016-2017年のトランプ相場にも乗れず、

市場評価は厳しい状況に。

理論株価 213円

2014年高値 1843円 (理論値の8.6倍)

■2015年4月の株価水準

理論株価 341円

2015年高値 2395円 (理論値の7.0倍)

この頃は、日米でAmazonへの一極集中ぶりから、

「Amazonエフェクト」

「デス by Amazon」

などが語られ、競合企業への投資が

警戒されていた側面もあります。

そうしたなか、2017年末に携帯キャリア参入

を表明しましたが、過当競争が懸念され、

株価はさらに下げる展開に形になりました。

皮肉にも株価は理論株価に収斂していきます。

理論株価 561円

2017年安値 1033円 (理論値の1.8倍)

ITバブルの象徴

楽天はITバブル期からスタートした

代表的なネット企業の1つです。

ライブドアとプロ野球参入で争ったり、

社内公用語を英語にしたりなど、

数々の話題を提供してきました。

成長の軌跡<4755>楽天

楽天の特徴は金融業を含むため、

自己資本比率が約10%と低いこと。

そのためROAは1.5%に過ぎませんが、

ROEは13%台とまずまずの水準です。

(2020年1月現在は赤字のため数値なし)

株価は上場来ずっと超割高水準。

理論株価と乖離した形で

何回も大きく上昇していますが、

低迷すると理論値に近付く傾向があります。

楽天株主にとっての不幸は、

ITバブルのほぼど真ん中で上場したこと。

IPO株価が割高であるため、

20年間で理論株価は75倍に上昇しても、

株価上昇率は3.9倍に留まっています。

ちなみに、楽天は2020年1月現在、

時価総額ではヤフーの半分程度です。

楽天: 1.4兆円

しかし、IPO初値からの株価上昇率では、

50倍以上の差があります。

楽天:3.9倍

20年で理論株価75倍は素晴らしい成長ですが、

20年で株価がたったの3.9倍では、

成長株としては期待外れになるでしょう。

もっと上昇した株は、他にいくらでもあります。

もっとも、高株価で資金調達したおかげで、

M&Aを進められたことも事実なので、

株主もその恩恵に預かっているわけですが。

長期投資の教訓

楽天の株価から得られる長期投資の教訓です。

そして、企業規模が小さい時ほど、株価の値動きも大きい。

理論株価より割高な水準で買うほど長期投資のリターンは少ない。

ただし、年単位で安値を待てば絶好の投資チャンスになることもあり。

成長株長期投資で重要なのは、

2.成長が続くこと

になりますが、

楽天の場合は、条件1を満たす期間が、

ITバブル崩壊後の2年程度しかない

のが少し残念ですね。

成長は現在も続いており、

さらなる成長が期待できる

企業の1つだと思います。

あの時の株価は、今いくら

20年前のIPO当時、

楽天1株を1990万で買っていたら、

現在の価値は、7752万円です。

(2020年5月26日現在)

関連リンク

スポンサーリンク

あとがき

私たちは株価チャートを

結果から見て評価する傾向にありますが、

実際の相場は現在進行形ですから、

当時の業績や市場期待、需給を投影した

株価チャートは貴重な実録データです。

・バブル相場(1989年)

・ITバブル(2000年)

・NYテロ(2001年)

・リーマン・ショック(2008年)

・東日本大震災(2011年)

・チャイナ・ショック(2015年)

・コロナ・ショック(2020年)

「賢者は歴史から学ぶ」といいます。

今も昔も株式投資の基本コンセプトは

「将来、値上がりしそうな株を買う」

ということで同じですから、

過去を知るということは、

未来を知ることに通じると思います。

Twitter

Twitter YouTube

YouTube