はっしゃんです。

今日は成長株投資において

10バガー狙いに有効な

新規事業の成功にベットする

投資法について紹介します。

スポンサーリンク

INDEX

新規事業で成功した7つの10バガー株

早速、二段式ロケットの

分かりやすい事例を紹介しましょう。

探せばいくらでもあると思います。

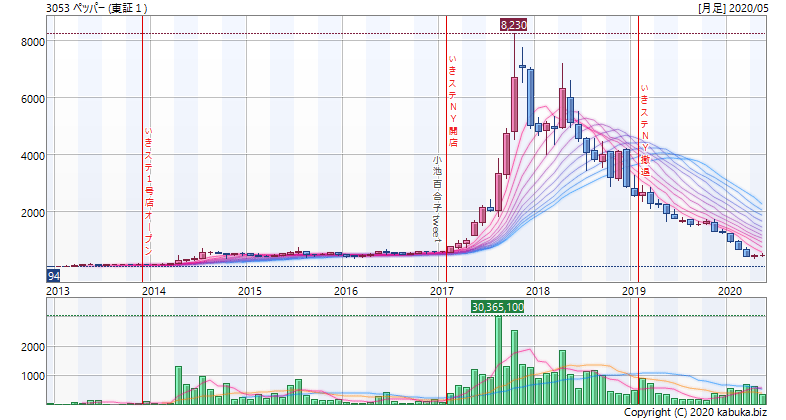

ペッパーフードサービス

いきなり!ステーキで2度目の成功

※ただし、2度目も失敗した模様

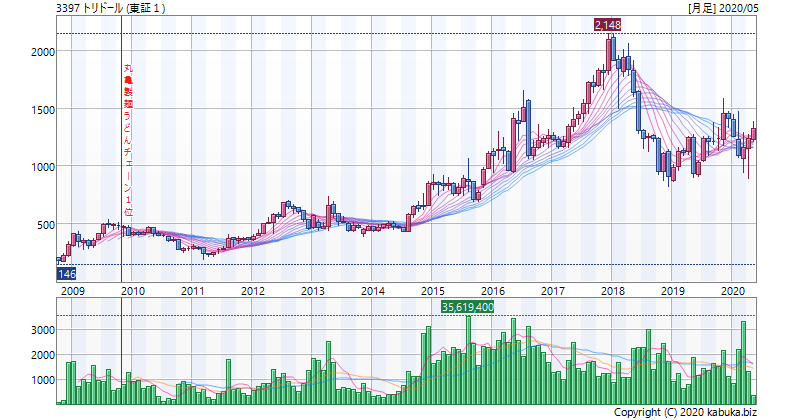

トリドール

さぬきうどんブームに乗じた

丸亀製麺が当たり大きく成長

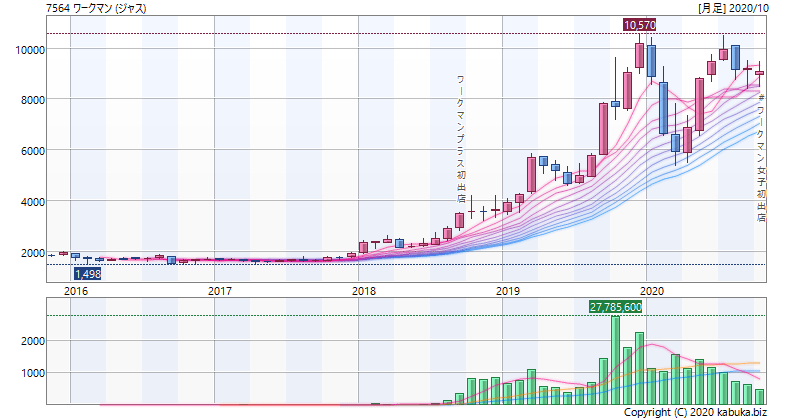

ワークマン

ワークマン+の開発でさらに成長。

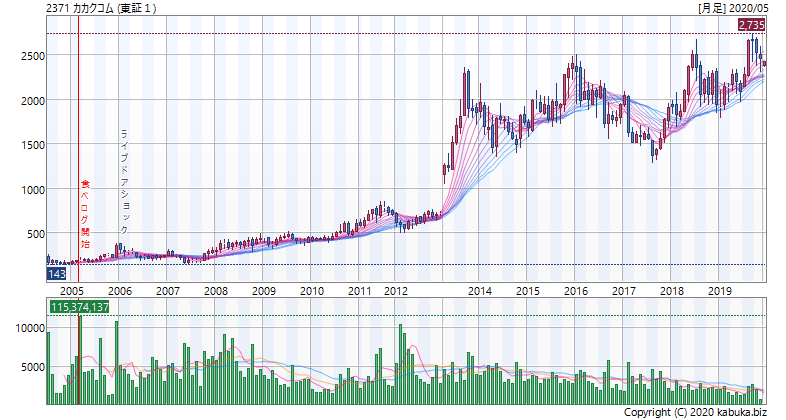

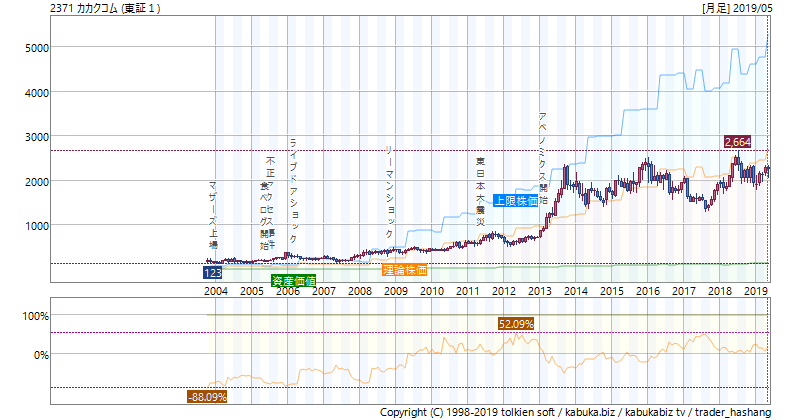

カカクコム

食べログの成功でさらに成長。

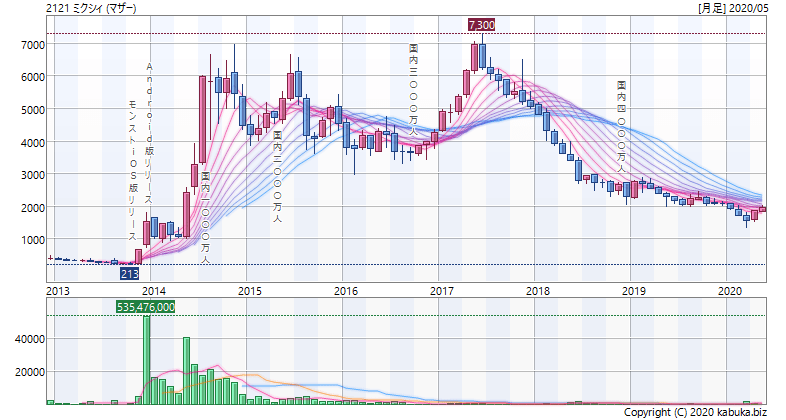

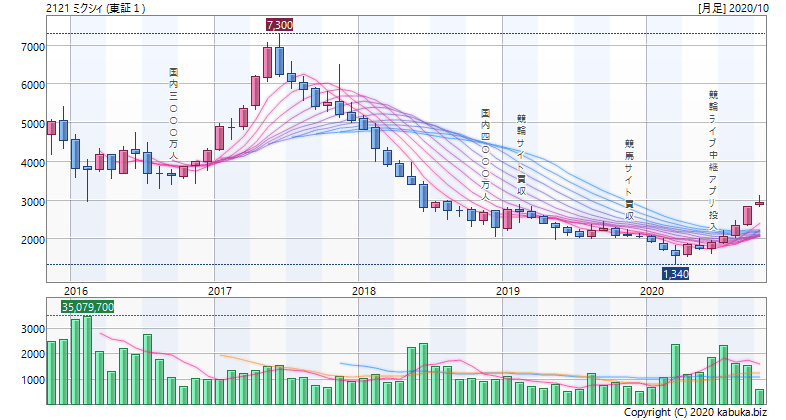

ミクシィ

スマホゲームのモンストで大成功。

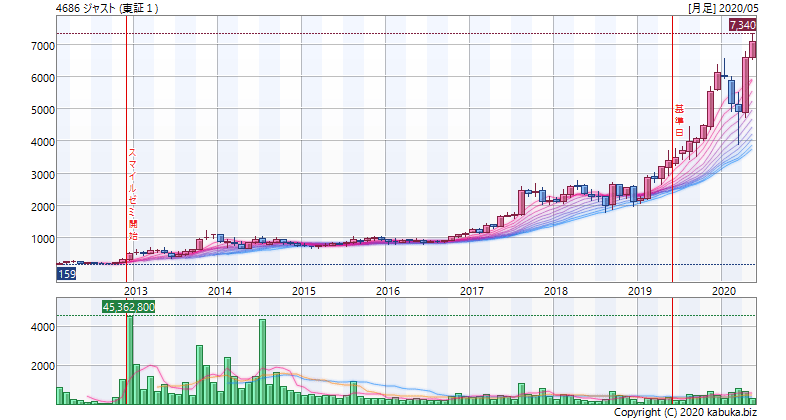

ジャストシステム

スマイルゼミのヒットで復活

弁護士ドットコム

クラウドサインで新規市場の開拓に成功。

ここで紹介した銘柄には共通点があります。

それは、すべて10バガー株だということです。

(さすがに10バガー株はたくさんありませんが)

二段式ロケット成長株で長期投資

成長株にも1つのビジネスで

圧倒的な成功を収める例もあれば、

新規事業の成功により大化けする

二段式ロケット型もあります。

二段式ロケット型:既存事業の成功 → 新規事業の成功

特にベンチャー企業や新興企業では、

ある程度、成功して上場した後に、

満を持して新規事業を投入し、

大化けする例がしばしば見られます。

業績への影響が小さいため、

投資家のメリットは大きくありませんが、

中小企業では大きなインパクトとなります。

小型株や新興企業の新規事業に注目し、

その市場拡大や収益化を捉えることで、

大きな成果を狙うことが可能となります。

長期的な業績変化に着目する

成長株投資の王道の1つが、

二段式ロケット投資法といえるでしょう。

新規事業に注目して分析していきましょう。

二段式が10バガーになりやすい理由

二段式ロケット投資法の特徴である

・10バガーを狙いやすい

2つの特徴を紹介します。

リスクを回避しやすい

まず1つ目は、一段目のロケットが

すでに存在していることです。

実績ある業務基盤や営業基盤ベースがあるため、

参入障壁やキャズムといったビジネス障壁、

失敗リスクをある程度は軽減できます。

二段目が失敗しても一段目は残っているというわけです。

(それでも、失敗で傾くこともありますが)

10バガーを狙いやすい

そして、2つ目は一段目ロケットが

市場評価としてある程度定着している

ことが上げられます。

例えば、IPO直後の新興株などは、

期待先行で割高な株価が多いものですが、

一段目の市場評価が定まった後の

二段式ロケットのタイミングでは、

過剰な期待は、ある程度落ち着いており、

新規事業の成功をまだ織り込んでいない

フェアバリューに近い株価で購入できる

傾向にあります。

買値が安い方が成功した場合の

リターンも大きくなりますから、

10バガーを狙いやすいわけです。

アンゾフの成長マトリックス

新規事業に着目した投資の注意点としては、

成功は、ほんの一握りであり、

その裏には、何倍もの失敗事例が存在することです。

企業の強みを活かせない分野に投資しても

成功確率は低くなってしまいますよね。

その新規事業を占うのに参考となるのが、

アンゾフの成長マトリックスです。

新規事業を4つのタイプに分けて考えます。

| 既存市場 | 新規市場 | |

|---|---|---|

| 既存製品 | 市場浸透タイプ 低リスク低リターン |

市場開拓タイプ 中リスク中リターン |

| 新規製品 | 製品開発タイプ 中リスク中リターン |

多角化タイプ 高リスク高リターン |

4タイプの中で既存の強みを活かした

のが市場開発タイプと製品開発タイプです。

既存製品を新市場に投入したり、

既存市場に新製品を開発することで、

新規コストを削減しつつ、

新規事業を立ち上げます。

リスクを取りすぎていないか。

既存事業との相乗効果が期待できるか。

どの程度リターンを期待できるか。

新規事業のビジネスモデルを分析して、

業績と株価見通しの成功シナリオを作りましょう。

※多くの企業は投資家向けには楽観的な見通しを出しますので、

自分が社長になったつもりで考え直します。

市場浸透タイプ

| 既存市場 | 新規市場 | |

|---|---|---|

| 既存製品 | 市場浸透タイプ 低リスク低リターン |

市場開拓タイプ 中リスク中リターン |

| 新規製品 | 製品開発タイプ 中リスク中リターン |

多角化タイプ 高リスク高リターン |

新規事業ではなく、その改善過程に該当します。

乗用車を旧モデルから新モデルにモデルチェンジしたり、

同ブランドの新モデルやバージョンアップ製品

を発売するケースです。

新規事業が立ち上げすぐ大成功することはまれで、

実際は問題点の改善や試行錯誤を繰り返します。

その結果、大きな成功に転じることもあります。

例えば、当初は実験的な商品だった

トヨタのプリウスは、実用性が向上した

2代目を低価格で投入しブレイクしました。

市場開発タイプ

| 既存市場 | 新規市場 | |

|---|---|---|

| 既存製品 | 市場浸透タイプ 低リスク低リターン |

市場開拓タイプ 中リスク中リターン |

| 新規製品 | 製品開発タイプ 中リスク中リターン |

多角化タイプ 高リスク高リターン |

既存の製品や商品を従来とは

別の市場に投入するタイプで、

開発費を節約できますが、

営業コスト(市場開拓コスト)がかかります。

例えば、宅配ピザというビジネスは、

従来のレストランピザをデリバリー型にする

ことで新しい市場を開拓した例です。

同様にコンビニエンスストアも、

従来と同じ商品の売り方を変えて

市場開発で成功したビジネスモデルですね。

最近ではリアル店舗で買えるものは、

ほとんどネットショップでも

購入できるようになってきました。

ZOZOなど分かりやすいですね。

特に2020年は新型コロナの影響で、

飲食店や百貨店の営業が制限されるなどしており、

既存事業×デリバリーの市場開拓ビジネスが

脚光を集めていることは周知の通りです。

製品開発タイプ

| 既存市場 | 新規市場 | |

|---|---|---|

| 既存製品 | 市場浸透タイプ 低リスク低リターン |

市場開拓タイプ 中リスク中リターン |

| 新規製品 | 製品開発タイプ 中リスク中リターン |

多角化タイプ 高リスク高リターン |

市場開発タイプとは逆に、既存市場向けに

画期的な新製品・新サービスを開発して、

新規投入するタイプです。

膨大な開発コストがかかりますが、

既存市場に売り込むため、

営業コストを節約できます。

スーパーなどの売り場に並ぶ

定番商品以外の新商品は、

この製品開発タイプになります。

食品メーカーや乗用車メーカーの

既存シリーズではない新商品や新ブランド

も、よく目にする例です。

また、上の例でいうと

・丸亀製麺

・ワークマン+

・食べログ

などもこのタイプに該当します。

既存ビジネスで培った強みを活かして

新規事業で成功した点は共通ですね。

多角化タイプ

| 既存市場 | 新規市場 | |

|---|---|---|

| 既存製品 | 市場浸透タイプ 低リスク低リターン |

市場開拓タイプ 中リスク中リターン |

| 新規製品 | 製品開発タイプ 中リスク中リターン |

多角化タイプ 高リスク高リターン |

もっとも難易度が高いカテゴリで、

全く新しい市場に新規に開発した

商品・サービスを投入するタイプ。

膨大な開発コストと

市場開拓コストがかかり、

成功するのは非常に難しい

チャレンジとなります。

そして多くの場合、参入する分野には、

強大なライバル企業が存在しており、

ハイリスク・ハイリターンです。

有名処では、かのスティーブ・ジョブズ。

当時、二流PCメーカーだったアップルは、

携帯音楽プレイヤーiPodを開発・市場投入。

そのライバルは世界のSONYと

音楽配信に参入したマイクロソフト。

アップルは2社との戦いを制します。

さらにジョブズはiPhoneを開発・発売し、

フューチャーフォンの市場を奪取し、

世界一の座に着くことになるわけです。

このような難易度の高い新規事業を

世界で連続して成功させたからでしょう。

まさにアメリカンドリームですね。

上の例では、

・スマイルゼミ

・クラウドサイン

が多角化タイプに該当します。

ミクシィはSNSの会社でしたが、

グローバルで成功したFacebookにおされ苦戦。

スマートフォンの普及初期にスマホアプリ型ゲームを

他社に先駆けて開発・投入することで、

グリーやDeNAの既存市場を奪取し、復活しました。

同様にジャストシステムは、

パソコンソフトの会社でしたが、

マイクロソフトに敗れ長期低迷。

タブレット通信教育という

新しい教育サービスを開発・投入し、

ベネッセという既存王者と真っ向勝負。

現在は時価総額でベネッセを上回ります。

この2社に共通しているのは、

もう後がない。(失礼!)

社運がかかっていた点でしょうか。

弁護士ドットコムについては、

契約書電子化サービスをいちはやく商品化。

コロナショック後、DXの流れにうまく乗って

収益面で主力になる前に株価的には、

成功が織り込まれる形になりました。

時流をうまく捉える幸運や

新技術や時代の変化に対応した

イノベーションが必須といえますね。

コロナ後で注目の新規事業

現在は、新型コロナの影響から

生活スタイルが大きく変化しており、

新規事業で新たに成長していく企業が

出現しやすい時期かもしれません。

今回紹介した10バガー株の多くも、

リーマンショック時などの不況期から

スタートしたものだったり、

コロナショックの恩恵を受けたりしています。

という側面もありますから、

投資家にとっても不況はチャンス

といえるでしょう。

カカクコム、ミクシィ、ジャストシステム

を長年ウオッチしてきましたが、

3社は、今回紹介した成功した新規事業以外にも

数多くの新規サービスを投入しては失敗してきたこと

を知っています。

成功企業ですら、ほとんどが失敗になるわけですから、

それほど新規事業の成功は難しいと理解しておいてください。

最後に成功事例を後付けで

紹介するだけでは面白くないので、

現在進行形でこれから成功するかもしれない

新規事業を4社紹介しておきます。

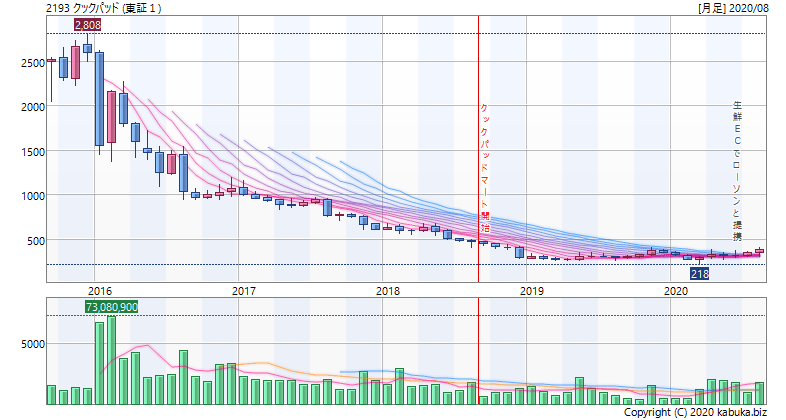

クックパッド

新規事業クックパッドマート立ち上げ。

コロナショックが追い風に。

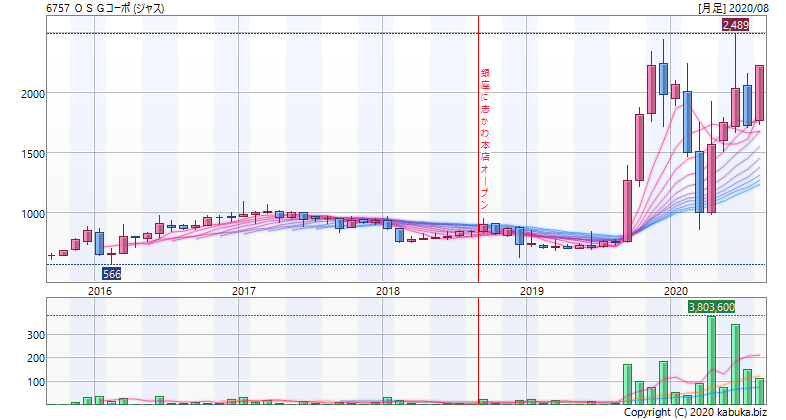

OSGコーポレーション

水にこだわる高級食パン事業を立ち上げ。

コロナショックも追い風に。

ミクシィ(3段目)

2019年に競輪、競馬の運営会社を相次ぎ買収。

2020年にはライブ中継アプリも投入し

コロナショックも追い風に巻き返しを狙う。

ワークマン(3段目)

2100店までの長期目標を発表した。(現在890店)

アパレル大手は軒並み苦戦中で

コロナも追い風に。

クックパッドは創業者と社長の内紛もあり、

株価は高値比10分の1以下まで下げましたが

新規事業である生鮮ECを都心で拡大しており、

注目を集めています。

OSGコーポレーションは新規事業の

高級食パン店が成長を牽引しはじめており、

中期計画を上回る勢いになっています。

10バガー事例でも紹介したミクシィは、

mixi、モンストに続く3段目のロケット。

2020年1Q決算は200%超の高い成長率となり、

復活が期待されています。

同様にワークマンも3段目として注目。

ワークマンプラスで躍進しているので、

成長余地に限りはあると思われるが、

成長限界の研究事例として興味深い。

いずれもコロナショックを契機に新規事業が

成功すれば、面白い投資対象といえるでしょう。

新規事業での成功は非常に難しいというのを

理解いただいたうえで現在進行形の事例として

研究対象になるのではないかと思います。

スポンサーリンク

Twitter

Twitter YouTube

YouTube